市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

今年以來內地投資者通過港股通,向香港股市淨投入近1,500億港元資金,較2024年同期增加7倍。隨著DeepSeek的出現,令市場憧憬AI模型門檻的降低,即使美國正在打壓中國科技的發展,但料內地仍有能力依靠相對較低的算力,取得AI技術的突破。

今年A股市場仍偏謹慎,滬深300指數今年以來下跌近1%,相比起港股,其大上大落一向令人聞風色變,其中之一是A股機構投資者佔比偏低,散戶為主羊群效應明顯。中國A股市場機構投資者持倉佔比僅16.1%,較港股佔比約60%,明顯偏低。

香港與內地資本市場的互聯互通機制,已開通11年。數據顯示,截至2024年9月底,在滬深港通機制下,外資北向A股持倉金額達到2.419萬億元人民幣,是10年前的22倍,而「北水」南向港股持倉達3.359萬億港元,是10年前的200多倍。成交方面,北向和南向交易的成交額已佔到內地市場成交總額的6.7%和香港市場成交總額的16.9%。

以往重磅科技股的持倉主要由外資持有,近年內地投資者持續大舉買入香港科網股,如騰訊北水持股比例已達到約11.4%,小米的北水持股比例達到16.2%。

港股近日成交急增,顯示有資金不斷流入,高盛、美銀、德銀等國際知名投行輪番發布研報,建議做多中國股市,表示中國股票的「估值折扣」將消失,中國實施更加積極的財政政策和適度寬鬆的貨幣政策,持續利好中國股票市場,互聯網、科技和金融板塊增長。

近年港股市場表現低迷,但南向資金淨買入港股的熱情並未隨之減退。2024年全年南向資金的淨買入超過7,500億港元,不僅延續了自港股通開通以來連續10年的淨買入趨勢,也彰顯了國內投資者對港股市場的堅定信心。

預計內地資金對港股的話事權不斷提升,備受資金關注的AH股存在著港股相比A股折價較大的情况 ,這主要是外資對持續經營時長預期有所不同,不過折現率的負面影響有望伴隨南下持股占比提升而率先修復。

港股即使低迷,惟最近三年煤炭、石化等行業的AH折現率已持續下降。早前中央金融辦等內地6個部門聯合印發《關於推動中長期資金入市工作的實施方案》,指出重點引導商業保險資金、全國社會保障基金、基本養老保險基金、企業年金基金、公募基金等中長期資金,進一步加大入市力度。

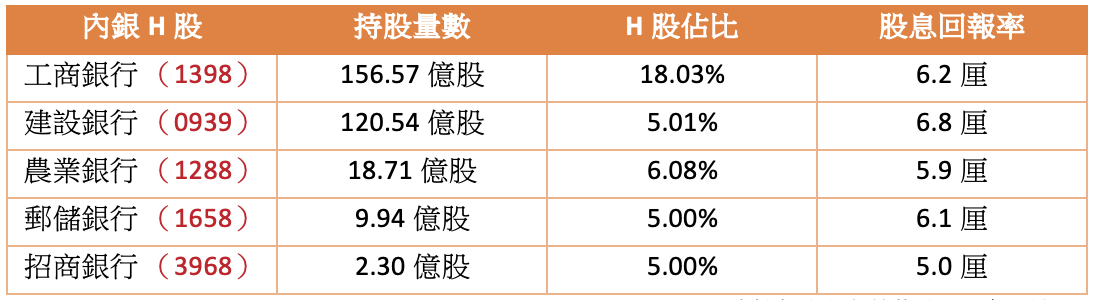

近期中國平安(2318)旗下平安資管不斷增持內銀股, 要知道保險公司收取的保費,偏好債券投資,穩健收息。然而內地長債收益率持續而下,中國10年期國債收益率約1.6厘,30年期在1.8厘關口,均為歷史新低。預期國內險資在國債收益率走低,在內銀股息回報率至少5.0厘以上,較債券收益率更吸引,配置更多H股高息板塊屬今年趨勢。

中國平安持有內銀佔比

外圍波動中,內銀股派息穩定,即便其股價已經節節攀升,仍具投資價值,保守投資者可跟平保,買內銀板塊。

從事一個面向消費者的銷售點支付解決方案、商業解決方案和一個面向消費者的應用程序,也提供「先買後付」服務的金融科技公司。

公司表現較同業好,同時其服務特點在不收取遲交罰款及複合利息,較信用卡更少費用,相信能逐漸搶奪信用卡原有市場。

用家拖欠貨款風險。

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 78.02元

中線目標價: 93.00元

止蝕價: 71.00元

有特許經營肯德基、必勝客、塔可鐘、Lavazza、小肥羊及黃記煌品牌的餐廳,或持有擁有及經營該等餐廳的實體擁有權。

預期中央將推出更多政策提振消費,未來一段時間或許會有資金追捧,作為消費餐飲龍頭股,值得考慮。

市場競爭加劇;消費不及預期。

現價: 372.40港元

短線目標價:410.00港元

止蝕價:355.00港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

彈指之間買賣股票,實時跟貼市場動態。