财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

2026年进入下半年,全球宏观经济在人工智能(AI)技术变革与地缘政治摩擦的交织影响下,央行步入政策调整的关键窗口。主要央行在应对通胀与维持增长之间展现出截然不同的政策路径。

行长拉加德指出,欧元区通胀和成长风险已有所缓和,经济韧性增强。央行不再需要复制2022年的强力紧缩政策。利率市场预期2027年年中前仅有一次0.25厘的加息空间。

行长贝利因应英国独特的「能源价格上限机制」(每三个月调整一次),预期美以伊战争对通胀的冲击将延迟浮现。虽然短期内不考虑减息,但贝利整体立场偏鸽,倾向采取观望态度。市场定价显示今年累计加息幅度不足25个基点,2027年第一季前有一次0.25厘的加息预期。

2026年下半年的宏观主线是「美欧日观望防守,中国定向宽松」。美、欧、英市场正逐步消化高利率环境,日本则在谨慎中寻求利率正常化,而中国则持续释放流动性。投资者在不同市场运用不同操作,美股可转向具实质盈利的大型科技与高现金流防御板块(医疗、消费),并可分批定投美债锁定高息。港股维持高股息资产(电讯、能源、国有银行)作防守;逢低吸纳估值合理的科技龙头博修复。

是一家全球医疗健康企业,在创新制药、医疗科技及消费者健康等主要业务领域均具有重要市场地位,并通过其子公司与关联机构,为患者、医疗专业人士、消费者及社区提供多元化的健康产品与服务。

目前强生拥有28个年收入超10亿美元的平台或产品,广泛覆盖肿瘤、免疫、心血管等高增长治疗领域。配合当前大型制药板块预测市盈率仍低于标普500指数整体水平,预期步入下半年美股主题会广泛分散,被低估的价值股或获市场重新关注,强生是医药板块的首选。

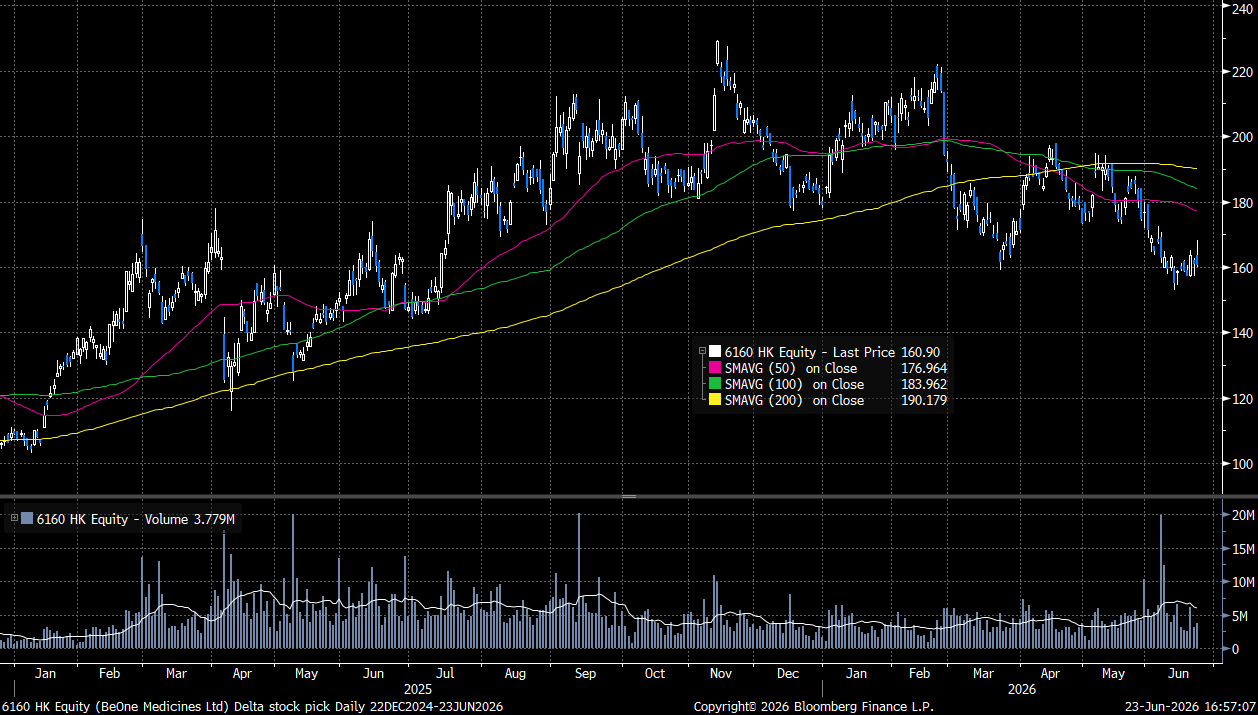

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

6月19日MSCI调仓带来的被动资金扰动已充分释放,股价回调至160港元附近见支持。当前股价较52周高位折让约三成,加上外围市况已进入严重超卖阶段,短期有望迎来阶段性估值修复。

创新药研发及监管审批进度不确定性、海外拓展不及预期

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。