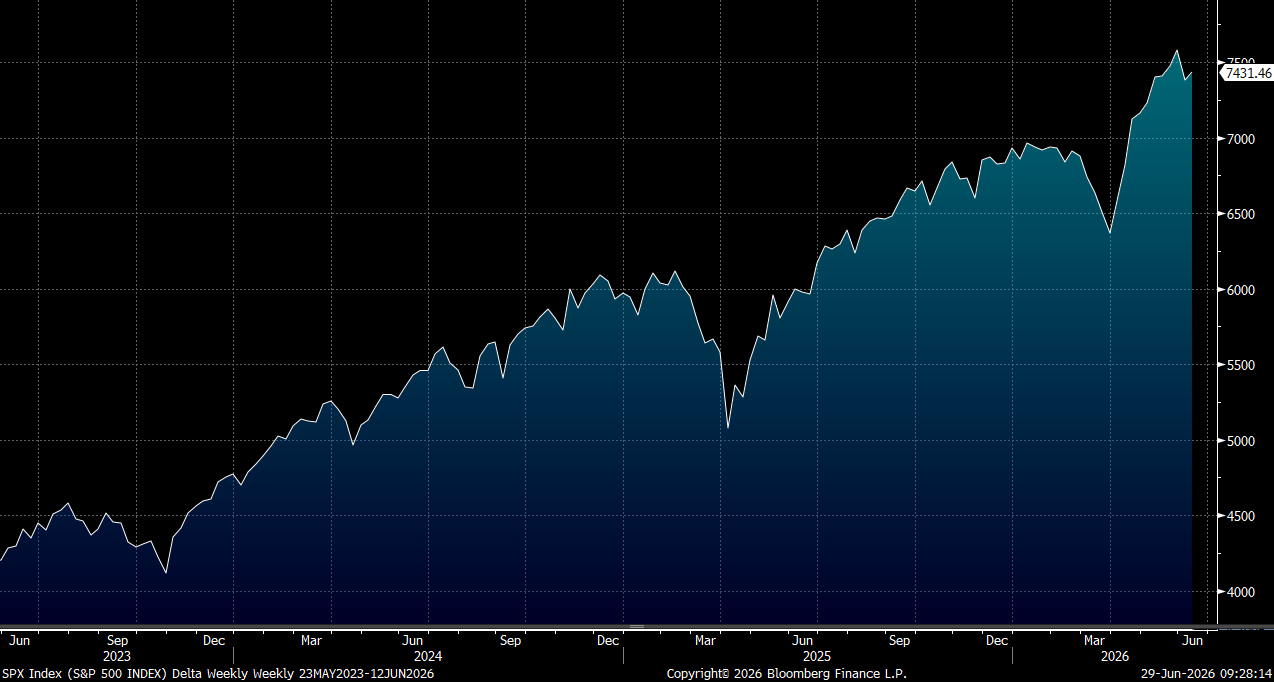

OpenAI据报打算把上市日期押后到2027年,打击科技股的投资气氛,资金轮动离开成长股,短期对纳指及晶片板块构成压力。美国6月密歇根大学消费信心指数终值回升至49.5(高于初值),但仍处历史低位附近。 汽油价格下跌缓解通胀压力,惟消费者信心依然脆弱,反映经济韧性存在但未完全恢复。今周继续关注中东局势,非农就业数据。大市方面,料S&P500指数将于7,200至7,500点之间上落。

根据包括Altria(MO.US)和Philip Morris (PM.US)在内的多家企业最新业绩指引,烟草公司的销售额在下半年有望延续中单位数增长。凭定价能力,以及无烟业务持续上升的收入贡献,有效抵销了吸烟人数下跌所带来的影响。强健的现金流亦提供有力支持,使英美烟草(British American Tobacco,BTI.US)及Philip Morris 等主要市场参与者维持派息水平。

与此同时,全球大麻行业亦预计将录得单位数的销售增长,增长动力主要来自北美以外市场的持续扩张,以及美国和加拿大市场价格趋于稳定。随著财务状况持续改善及监管压力逐步缓和,业界的收购合并将加快。

在美国市场方面,自2010年以来,美国烟草产品的消费支出每年约下降4%,主要原因在于香烟零售销量每年录得约5%的跌幅。根据Euromonitor的数据,同期美国家庭人均吸烟率下降约5.5%,这在很大程度上源于零售价格升幅持续高于整体通胀水平,以及电子雾化产品和口含尼古丁等尼古丁替代品的销售快速扩张。

值得关注的是,折扣香烟在美国香烟零售销量中所占的比例,已由2010年的19.8%上升至2025年的24.6%,反映消费者对价格的敏感程度持续上升。此趋势或对Altria旗下万宝路(Marlboro)等高端品牌的利润构成一定压力。

综合而言,成功向无烟产品转型的烟草企业,在应对传统香烟销量下跌方面具备更强的防守能力。在大麻行业方面,收购合并将重塑行业竞争环境,尤其是在国际市场。

美光科技(MU.US)所签订的16份战略客户协议,平均年期为三年,涵盖多个市场,支持记忆体周期出现结构性转变。尽管定价上调的步伐将逐渐放缓,但上述协议仍可支持定价持续向上修订至少至2027年。这些协议亦有助于降低价格波动,尤其是在供应于2029年前后逐步追上需求之际,其稳定价格的效用将更为明显。

在业绩指引方面,美光科技的销售额指引较市场预期高出16%,加上86%的毛利率目标,均反映出公司在短期内持续具备定价能力。这一定价优势预计将得以维持,原因在于人工智能驱动的需求持续对产能构成限制,令供应难以在短期内大幅扩张。建议可在1,307美元附近获利,设置1,075美元作为止蚀位。

微软(MSFT.US)在人工智能货币化方面遥遥领先同业,其优势很大程度源于早期确立的市场先机——作为OpenAI首选云端服务供应商的独特地位,为公司在人工智能商业进程奠定基础。第三季人工智能业务的年化收入已超过370亿美元,较去年同期大幅增长123%。

展望未来,尤其是随著企业级人工智能应用持续普及扩大,以及Microsoft 365(M365)新定价方案逐步开始的收入贡献,增长动力进一步增强。值得特别关注的是,微软商业云端业务的未完成合约高达6,270亿美元,平均合约年期约为2.5年,为下半年人工智能业务提供信心。建议可在417美元附近获利,设置343美元作为止蚀位。