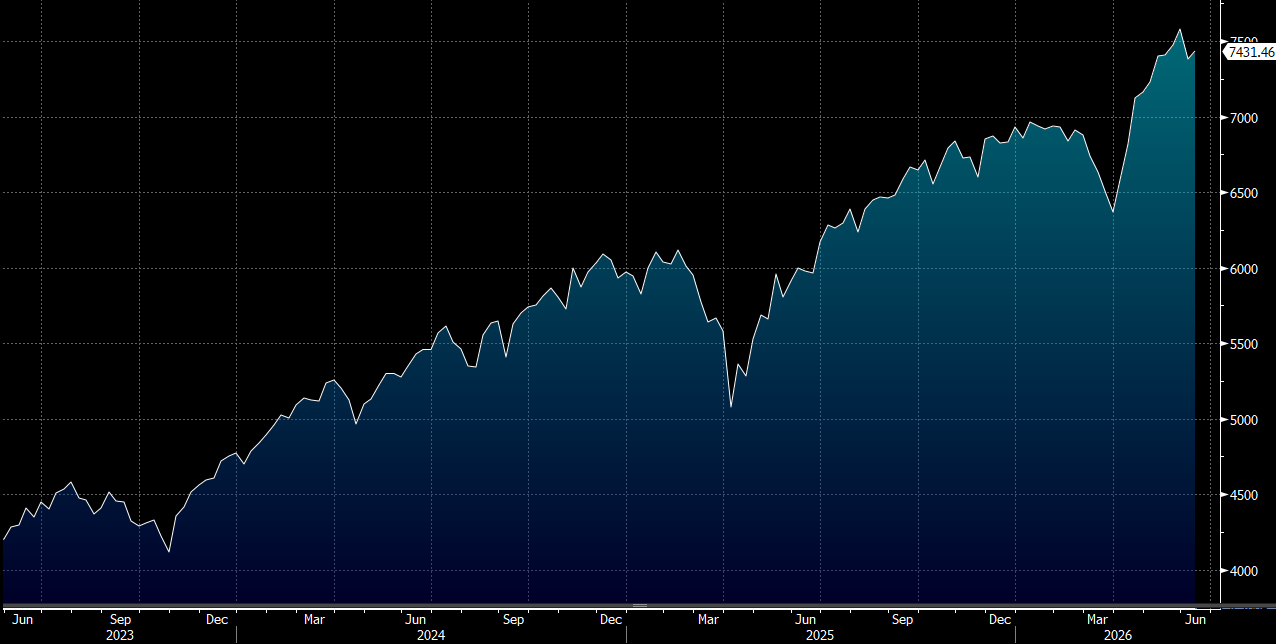

美股周五假期休市一日。周四美市收市上涨,反映小型股表现的罗素2000指数涨2.12%,报2979点,亦突破历史高位,反映投资气氛旺盛。美伊瑞士谈判启动但波折不断,特朗普威胁若伊朗不控制真主党将再打击伊朗;霍尔木兹海峡航行受限消息令油价波动。 地缘风险仍是市场主要不确定因素。本周重点是6月25日公布5月PCE物价指数(预期核心环比升0.3%)。大市方面,料S&P500指数将于7,300-7,700点之间上落。

受油价及食品成本双双上涨约27%的压力影响,加上去年基数相对较高,美国餐饮业销售增速今夏料将有所放缓,客流量亦面临一定挑战。五月份经济数据有所转弱, CPI上升而实际收入下跌,反映消费者的财务压力日益明显;惟随著伊朗战事结束,六月份的经济数据或有望改善。在此环境下,消费者倾向选择性价比较高的餐饮选择,Cava(CAVA.US)、汉堡王(Burger King)(QSR.US)、Starbucks (SBUX.US)及Yum! Brands (YUM.US) 等品牌凭价格优势及积极的促销策略,有望跑赢同业。

在汽车贷款方面,美国逾期90天或以上的汽车贷款比率于第一季环比上升2个基点、按年上升3个基点至2.97%,持续高于过去15年平均2.14%的水平。值得注意的是,选择84个月超长还款期贷款的比例升至22.9%的历史新高,较去年同期的21.2%进一步上升,反映消费者正透过延长还款期来减轻负担。

与此同时,在通胀持续侵蚀消费预算的背景下,美国人的信用卡债务规模继续攀升,低收入及中等收入阶层的消费能力料将持续受压。第一季信用卡总结余按年增长5.9%至1.25万亿美元,增速较第三季的5.7%及第四季度的5.5%进一步加快。综合而言,上述多项指标均指向美国消费市场在短期内仍面临结构性压力,惟部分具备价格竞争力的餐饮品牌及防御性消费板块仍存在相对投资机会。

前进保险(PGR.US)依然是美国汽车保险市场中最佳的保险商,尽管行业竞争日趋激烈,加上维修成本持续攀升,为公司带来一定压力。然而值得注意的是,上述挑战普遍影响整个行业,而公司历来在应对成本上升均展现出较同业更为出色。

从业绩表现来看,公司 于2025年录得约35%的股本回报率,远胜于其他大型财产及意外保险(P&C)公司,充分彰显其在行业中的领先地位。公司目前的预期市盈率(Forward P/E)估值水平与过去股本回报率预期明显较低的时期相若,估值非常吸引。建议可在232美元附近获利,设置191美元作为止蚀位。

捷普科技(JBL.US)与印度Adani 计划组成策略联盟,有望进一步巩固公司在人工智能(AI)基础设施的策略,并为公司在印度建立液冷机架、电源及热管理系统的制造基地创造有利条件。就短期影响而言,由于合作时间表、产能规划及接收客户订单等细节尚待确定,预计对公司近期业绩的直接贡献或相对有限。

然而,是次合作的策略价值更为深远。公司在机架级工程设计及制造方面拥有深厚的技术,而Adani则在数据中心建设、能源供应及物流方面具备庞大的规模优势,两者的联手有望形成高度互补的协同效应。随著全球对AI数据中心基础设施的需求持续强劲增长,是次联盟不仅有助公司拓展印度这一重要新兴市场,更有望提升捷普在全球AI供应链中的战略地位。建议可在423美元附近获利,设置349美元作为止蚀位。