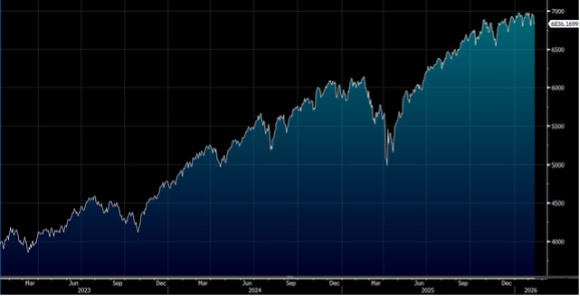

美國1月份消費物價指數(CPI)按年升幅從12月的2.7%放慢至2.4%,低過預期增長2.5%,按月升0.2%,升幅少過預期的0.3%,期內撇除食品和能源的核心CPI按年增幅由12月的2.6%,降至2.5%,為2021年以來最慢增速,並符合預期,按月增幅加快至0.3%,與估算一致,反映服務業價格回升,抵消商品物價穩定。交易員預計聯儲局今年共將減息約63個基點,高於周四的58個基點,相當於到今年12月,有約50%概率進行第三次減息。今周留意美國最高法院預計將在 2 月 24 日和 25 日對關稅政策發佈判決。此外,12月PCE數據及第四季度GDP初值將公佈。大市方面,料S&P500指數將於6,800-7,100點之間上落。

美國農民預計在今年削減粟米種植面積3%,主要因當地現貨價減去期貨價後較低,而大豆種植面積及需求則有望在美國生物燃料政策待定的情況下錄得增長。今年種植面積的關鍵在於美國種植者的購買力正在減弱,因生產成本上升5%至14%。CF Industries(CF.US)、Nutrien(NTR.US)及Corteva(CTVA.US)是其中最大的農作物投入供應商。美國農業部將於2月19日發布2026年種植面積的首次預測。

美國農民看來將要把主要農地種植面積削減至2.49億英畝,較2025年幾乎沒有變化,令John Deere(DE.US)、Mosaic(MOS.US)及Corteva等上游農業同業的農業投入品採購需求持平。12月農作物期貨指數與2025年平均水平相若,這個水平不足以鼓勵種植農作物。種植面積最受第一季農作物價格影響。政策推動的大豆國內使用量增長可支持大豆種植面積上升4%,這將是自2024年以來最大的轉變。粟米種植面積曾於2007年至2013年因乙醇政策而上升,但近年已變得對價格信號更為敏感。

八種主要農作物——粟米、大豆、小麥、燕麥、高粱、大麥、稻米及棉花——推動農場對設備、農作物養分、種子及化學品的需求。這些種植面積的變化將直接影響農業投入品供應商的業績表現,投資者需密切關注美國農業部即將公布的種植面積預測,以評估相關公司的短期需求。

可口可樂(KO.US)第四季收入增長5%,符合市場預期,主要受濃縮液收入增長4%帶動,增長來自航運時間及多出一日的影響。價格及組合增長再次放緩,僅上升1%(去年同期為9%),受不利組合拖累。儘管如此,同比營運利潤增長7%,由利潤率擴大帶動,令公司有信心預測2026年每股盈利將增長7%至8%,建基於約4%至5%的收入增長,相信這目標是可達成的。

公司表示,預計2026年將產生約122億美元的自由現金流,較2025年撇除fairlife代價款項後計算的114億美元為高。這顯示可口可樂的現金流持續強勁,為股東回報及策略投資提供充裕資金。建議可在88.50美元附近獲利,設置73.00美元作為止蝕位。

百威(BUD.US)業績指引今年Ebitda增長為4%至8%,看似相當審慎,因公司有恢復銷量空間,特別是新興市場應可受惠於較穩定的貨幣及消費者信心的改善。重大機遇存在於美國及加拿大市場,這兩個市場佔銷量的15%及收入的24%。世界盃足球有助當地銷量復蘇,儘管公司需要將加價推遲至賽事結束後,以防流失銷量市場佔有率。從全球來看,世界盃期間通常會適度提升啤酒銷量。

調整後每股盈利預計將在2026年錄得低雙位數增長,受惠於Ebitda增長趨勢指引上限,並獲匯率收入支持,以及股份回購再貢獻1%的增長動力。建議可在90美元附近獲利,設置74美元作為止蝕位。