投資者正消化企業季績,加上地緣政治局勢急劇變化,美國最高法院尚未對特朗普全球關稅政策的合法問題作裁決,均令近期美股反覆。留意今周PCE指數,以及業績期正進入高潮。料料S&P500指數將於6,800至7,100點之間上落。

隨著Versant(VSNT.US)分拆完成,康卡斯特(CMCSA.US)已成功剝離最具挑戰性的媒體資產,使它能夠更專注於旗下NBC環球的優質資產組合。華納兄弟(WBD.US)引發的收購戰充分顯現了頂級知識產權的巨大價值。隨著Peacock串流平台虧損逐步收窄,加上主題公園業務表現穩定,預計Ebitda將加速增長。

環球影業擁有令人矚目的票房紀錄,2023-2025年期間持續佔據美國本土票房約18-20%的市場佔有率。近期熱門作品包括《奧本海默》和《魔法壞女巫》,同時擁有《侏羅紀公園》、《狂野時速》、《壞蛋奬門人》和《史力加》等歷久不衰的經典系列。強勁的發行計劃預計將支持2026年達到13億美元的Ebitda。

儘管過往電影製片廠合併交易平均為15-16倍估值,但環球影業通過光映娛樂(Illumination)和夢工場動畫(DreamWorks)在高利潤率動畫領域擁有卓越優勢,以及更強的商業營利能力,理應享有溢價估值。以18倍Ebitda計算,電影製片廠價約值230億美元,仍低於Netflix(NFLX.US)收購華納所支付的25倍估值。

2025年史詩宇宙樂園的成功開幕,將環球主題公園推向全球娛樂巨頭地位。這一全新遊樂場大幅提升了流量,從2024年的全球5,900萬遊客基礎上實現顯著增長,使環球在奧蘭多成為與迪士尼(DIS.US)同級的旅遊勝地。隨著重大擴建項目持續推進,根據市場預計,樂園業務Ebitda有望從2024年的約30億美元躍升至今年的36億美元,並在2028年達到約40億美元。即使以非常保守的11倍Ebitda倍數計算,樂園業務估值也可達約400億美元。

公司正積極推進全球擴張計劃,包括今年在德薩斯州開幕的環球兒童度假村、2027年在新德里開業的環球影城,以及2031年在英國啟用的全新樂園。

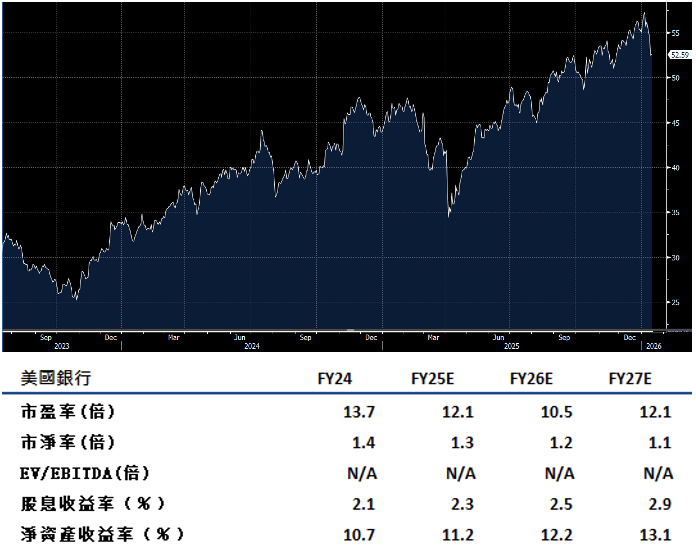

美國銀行(BAC.US)公布了穩健的第四季業績,強勁的交易收入、淨利息收入增長以及壞帳撥備減少共同推動了業務表現。公司預計第一季開支將按年增長4%,略高於市場預期,但同時預期將實現正營運槓桿,全年營運槓桿率將達到200個基點,展現出良好的成本控制能力。

預期市場將上調費用收入以符合營運槓桿目標。值得注意的是,近期的收入重新分類已提升了歷史費用收入數據。

資產負債表增長趨勢保持穩定,貸款增長2%,存款增長1%,顯示業務基礎穏健。淨利息收入預計增長5-7%的指引反映了中個位數的貸款增長,為持續盈利增長提供了穏固基礎。公司多元化的業務組合和審慎的風險管理,持續為股東創造穩健回報。建議可在59.50美元附近獲利,設置49.00美元作為止蝕位。

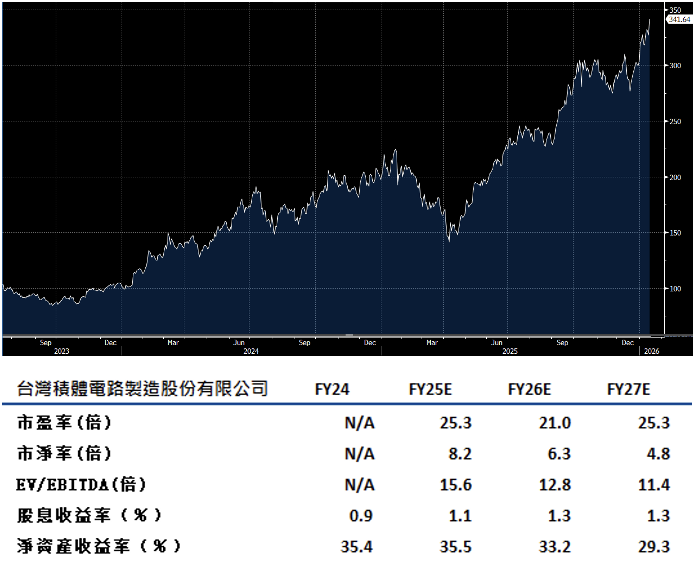

台積電(TSM.US)第四季業績充分表現其卓越的競爭優勢,成功抵禦成本壓力並證明定價能力依然強勁。公司第四季毛利率達致62.3%,第一季指引更高達64%,遠超市場預期,充分體現了技術領先帶來的議價能力。

超出市場預期的資本開支指引彰顯了公司對AI基礎設施建設的信心,使晶圓代工競賽演變為資本投入的持久戰。英特爾(INTC.US)和三星等競爭對手未來兩年難以承受如此消耗,使公司在先進製造市場的領導地位更加鞏固且難以動搖。

儘管公司的毛利率結構將在下半年面臨重新調整,海外擴張加速(特別是在美國)初期將使毛利率下跌2-3%,後期階段幅度可能達致3-4%。此外,N2製程節點的複雜性意味著隨著產能提升,將帶來額外約1%的毛利率下降。

然而,這些短期調整是公司全球化戰略和技術創新的必然成本。隨著海外產能逐步成熟和N2良率提升,公司將繼續鞏固其在全球半導體產業鏈中不可替代的核心地位。建議可在386美元附近獲利,設置318美元作為止蝕位。