亚马逊靓丽业绩提振科技股,加上绩优股集体大涨,美股三大股指上周五收涨。三位美联储官员表示反对上周降息的决定,强调通胀仍偏高,而美联储主席候选人之一、现任理事沃勒坚持主张12月降息,因为就业面临持续放缓的风险。展望今周业绩,数家与AI有关的公司值得关注,包括AMD和高通。美国将发布ADP就业报告,视为就业市场主要指标。整体美企上季业绩胜预期,成为支撑高估值的理由,但潜在阴霾包括美国政府长时间停摆影响和私人信贷发酵程度。大市方面,一周累计,道指上升2.2%,标指及纳指分别上升1.9%及2.3%。我们料S&P500指数将于6,600-7,000点之间上落。

ChatGPT背后的OpenAI与微软(MSFT.US),经过谈判后,终于就OpenAI转型为公共利益公司(Public Benefit Corporation, PBC)的重组方案达成协议。这项交易不仅为OpenAI带来5,000亿美元的天价估值,更重塑了人工智能产业的竞争格局。

微软将获得OpenAI 27%的股权,价值高达1,350亿美元。同时,OpenAI承诺向微软追加采购总值2,500亿美元的Azure云计算服务。此外,微软确保在2032年前可持续使用OpenAI的全线技术,包括未来可能实现的AGI(具有人类智能和自学能力的AI)模型。

微软在OpenAI的累计投资金额约为137.5亿美元。经过此次重组协议,微软获得了三项关键的战略优势。首先是知识产权的全面保障。其次是在AGI领域的先行优势。第三是产品开发的灵活性,微软可以在其Copilot产品系列中自由选择使用OpenAI或竞争对手Anthropic的模型,这种灵活性让微软能够根据市场需求和技术发展做出最佳选择。

这项交易必然会促使其他科技巨头重新评估其AI战略。Google母公司Alphabet(GOOG.US)已经在AI领域投入巨资,并拥有自己的大型语言模型Gemini。Amazon(AMZN.US)则通过对Anthropic的大规模投资来确保其在AI竞赛中的地位。Meta(META.US)也在积极开发开源AI模型,试图通过不同的商业模式来挑战封闭式AI系统的主导地位。

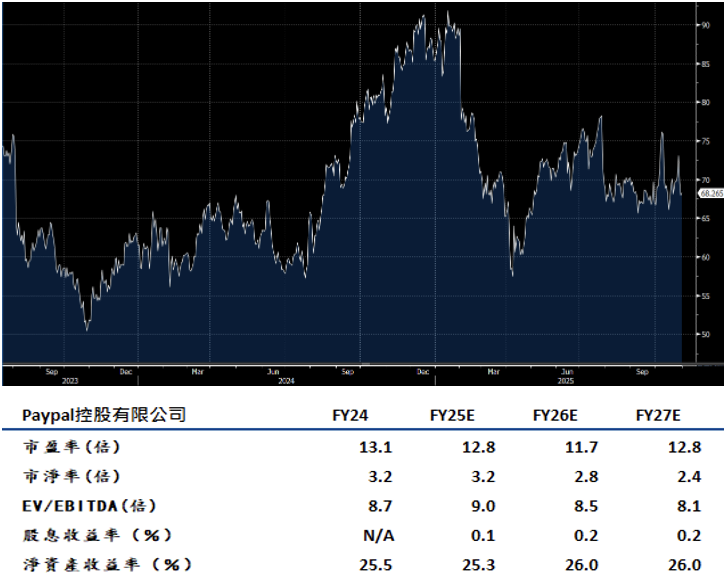

PayPal(PYPL.US)季度每股盈利(EPS)超出预期12%,这得益于各项业务的强劲表现。收入超越市场预期,交易量和营运利润率均表现强劲,使公司有望超越市场预期下一季的5.24美元调整后每股盈利。品牌业务和Venmo交易量的强劲表现令人鼓舞,而与OpenAI达成的合作协议充分反映了PayPal的产品实力及其在代理商务(agentic commerce)领域的领先地位。

公司已利用其在电子商务和点对点支付领域的全球领先地位,拓展产品和渠道,包括加密货币、先买后付(buy now, pay later)、小型企业结帐、稳定币和代理商务。凭藉3.91亿客户和3,500万商户,PayPal的双边网络为其提供了可持续的竞争优势。建议可在77美元附近获利,设置64美元作为止蚀位。

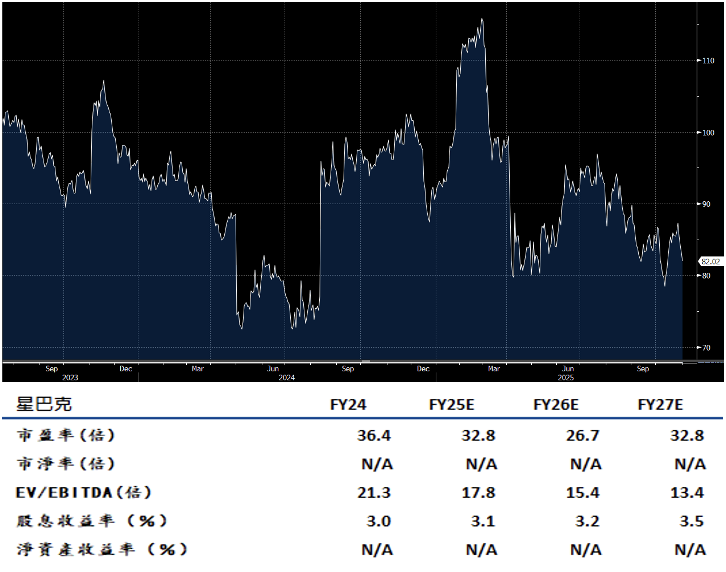

Starbucks(SBUX.US)全球同店销售额预计在2026财年会因美国和国际市场业绩改善而显著提升。劳动力投资、员工流失率降低、服务速度加快、店面升级以及新产品——蛋白冷泡沫、烘焙食品、更健康的选择和抹茶创新——能够提升美国的客流量和同店销售。在海外市场,受英国、墨西哥、加拿大和日本的强劲表现以及中国市场业绩改善的推动。

Green Apron服务标准、菜单创新、约1,000家店面升级,以及会员奖励和手机应用程式的改进,预计将支持同店销售增长。2026年的调整后营运利润率有望较2025年的9.9%有所改善,因为销售杠杆效应、店面关闭和精简的支援结构将部分抵消劳动力投资和通货膨胀的影响。建议可在93美元附近获利,设置76美元作为止蚀位。