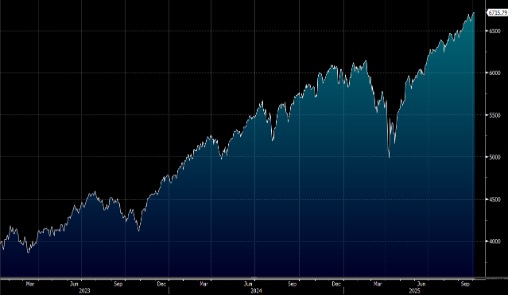

美国国会再次就延长联邦政府资金拨款的短期法案进行投票,政府停摆将持续至今周。重磅非农就业报告因美国政府关门未能如期发布,即使在没有就业数据的情况下,只要政府关门持续下去,减息押注也可能会增加,因为如果联邦雇员的临时裁员出现大幅跃升,以及政府部门关闭导致经济产出损失,联储局将更有可能降低借贷成本。大市方面,一周累计,道指上升1.1%,标指及纳指分别上升1.1%及1.3%。我们料S&P500指数将于6,500-6,900点之间上落。

美国玩具商孩之宝(HAS.US)和Mattel(MAT.US)于十月下旬公布第三季业绩将变得举足轻重,因为假日需求在全年销售中占比高达两分之三的情况下,显得相当脆弱。零售商如沃尔玛(WMT.US)在关税不确定性的影响下延迟补单,令这两家公司在重新下单方面的可行空间受到限制。此外,两家公司已下调全年玩具销售预期,但这仍然暗示着下半年的环比改善,然而第三季要维持强劲表现并非必然。

玩具业在上半年增长6%,这是自2022年以来最强的增长,同时平均售价在四年来的增幅中位居首位。尽管如此,Mattel、孩之宝与Spin Master(TOY.US)在上半年整体表现普遍较去年同期低出约2%,其中只有Spin Master在部分子类别的强劲表现中取得增长。Spin Master在今年的假日玩具购物单中相对于孩之宝和Mattel拥有更强的沃尔玛和塔吉特(TGT.US)的市场占有率,尽管三家公司与规模较小的竞争对手相比,整体情况仍然相对有利。

虽然孩之宝、Mattel与Spin Master的规模与相对于中国供应链的暴露程度低于小型竞争对手,这使它们在应对成本上升方面更具优势,但整体成本上升的风险仍然存在。截至2024年底,约有40%至50%的玩具在中国生产,而整个行业平均水平约为80%,他们已经加快实现供应来源多元化的步伐。Hasbro和Mattel各自预计2025年的关税成本将低于1亿美元,而彼此的缓解措施预计能覆盖成本冲击的50%至100%。

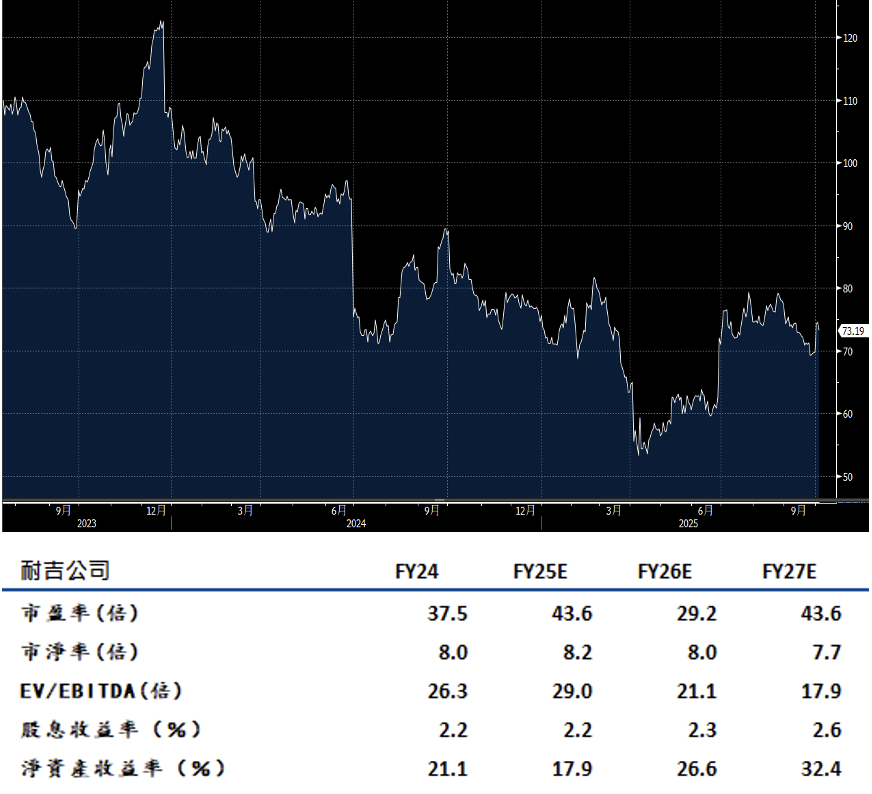

NIKE(NKE.US)第一季表现优于市场预期,销售较同比增长1%,存货下降2%,这说明透过批发与产品策略来重新吸引消费者的计划正在发挥效果。北美地区的销售表现突出,同比增长4%,批发部门也同样表现亮丽,销售增长7%,而市场预期为下跌2%。中国地区仍然是关键市场之一,但相关趋势目前波动较大。缩短生产周期、优化批发合作伙伴、策略性定价以及数码互动等策略,是帮助把握早期需求信号、降低折扣销售比例的要素。与亚马逊合作与新推出的NikeSkims品牌也表现良好。降价促销取得成效,使Air Force One等存货盘点风险逐步回归正常,且第一季存货下降2%。建议可在82.50美元附近获利,设置68.00美元作为止蚀位。

联合原生态食品(UNFI.US)第四季营收77亿美元,同比下降5.6%,但调整后每股亏损0.11美元,优于市场预期的0.18美元。全年收入同比增长4.6%,调整后EBITDA达5.52亿美元,剔除网路安全事件影响后约为6亿美元。公司通过优化供应链和成本控制,自由现金流超预期,净债务降至18亿美元,创2018财年以来新低。公司聚焦天然、有机和特色食品分销,覆盖杂货、冷冻食品、健康和个人护理用品等12大品类。战略计划进入第二年,目标2024-2027财年净销售额低个位数增长,调整后EBITDA年均增长率为低两位数。随着消费者健康意识提升和有机食品市场扩大,公司利用其广泛分销网路抢占市场份额。公司计划通过供应链整合和成本优化,进一步提升盈利能力,并探索多元化市场机会。建议可在46.30美元附近获利,设置38.05美元作为止蚀位。