美国总统特朗普在《时代》杂志访问中预期,会在未来3至4周达成贸易协议,最近,《华尔街日报》报导称特朗普正在考虑将对中国进口的关税大幅削减至50%至65%之间,以缓和中美关系并促使双方开始关税谈判。这一消息引发美股早盘强劲反弹。

特朗普发起的关税战势必会持续一段时间,而其真正影响将会逐渐显现。我们认为关税战的实际伤害尚未完全显现,不应掉以轻心。

当有产品按「完税后交货」(DDP)条款出售给美国客户。在高达159%的关税下,这些产品几乎无法再从中国出口。

同时,若美国客户因企业不愿承担关税而停止订货,找到中国以外的供应商几乎是不可能的。美国许多行业将面临突如其来的供给冲击,影响深远,关税战将导致双输的局面。随着关税战的持续,美国经济可能陷入衰退,美股首当其冲。美元和美债的信用下滑也将导致外资撤离,可能引发另一场金融风暴。

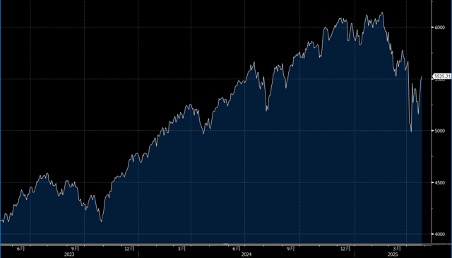

目前,中美双方似乎都不愿主动让步,达成协议恐怕需要相当长的时间。关税战的延长将对全球经济造成不可逆转的影响,或许只有当美国遭受重大损失时,特朗普才会因内部压力而修正错误。大市方面,一周累计,道指上升2.5%,标指及纳指分别上升4.6%及6.7%。我们料S&P500指数将于5,400-5,700点之间上落。

本周焦点依然是贸易争拗变化,但苹果及微软公布的季绩及美国上月就业数据也是市场焦点。多间耐用消者品企业公布季绩时便表明,关税对他们带来压力,或更多企业须下调全年业绩预测。

洛克希德马丁(LMT.US)预计在未来几年将实现中个位数的收入和自由现金流增长,这主要受惠于全球国防需求的上升。尽管在第六代战斗机(NGAD)竞标中不敌波音,公司仍计划将NGAD衍生技术应用于其F-35和F-22平台,目标是以50%的成本实现80%的能力,这与其F-16的策略类似。导弹业务被视为一个关键增长领域,与战斗机一起,这些业务的增长达到高个位数,因为公司正在提升产能并加快生产速度。

在第一季,公司的强劲执行和产量杠杆使其EBIT margin上升80个基点至11.6%,高于市场预期的10.8%。导弹和火控部门的销售增长了13%,显示出强劲的需求和导弹业务的韧性。该部门获得了20亿美元的JASSM和LRASM订单,支持到2027年生产率提升至1,100单位。建议可在535美元附近获利,设置440美元作为止蚀位。

雷神(RTX.US)预计,关税对其运营成本的直接影响约为2%,远低于GE预测的10%,这主要是因为两者假设的差异。尽管在加拿大的商用飞机发动机制造受到关税影响,但RTX预计,对其520亿美元的运营成本的影响仅为8.5亿美元。

第一季公司的调整后营业利润增长16%,收入增长5%,这主要得益于高利润的零件和设备及发动机维护业务的增长。第二季度的表现预计将受类似趋势驱动。普惠(Pratt & Whitney)的收入增长14%,营业利润上升37%,利润率因高利润的售后工作增加而增长130个基点。

第二季利润率预计将增长90个基点,主要受Collins的售后业务和普惠发动机的推动。建议可在140美元附近获利,设置115美元作为止蚀位。