美國總統特朗普在《時代》雜誌訪問中預期,會在未來3至4周達成貿易協議,最近,《華爾街日報》報導稱特朗普正在考慮將對中國進口的關稅大幅削減至50%至65%之間,以緩和中美關係並促使雙方開始關稅談判。這一消息引發美股早盤強勁反彈。

特朗普發起的關稅戰勢必會持續一段時間,而其真正影響將會逐漸顯現。我們認為關稅戰的實際傷害尚未完全顯現,不應掉以輕心。

當有產品按「完稅後交貨」(DDP)條款出售給美國客戶。在高達159%的關稅下,這些產品幾乎無法再從中國出口。

同時,若美國客戶因企業不願承擔關稅而停止訂貨,找到中國以外的供應商幾乎是不可能的。美國許多行業將面臨突如其來的供給衝擊,影響深遠,關稅戰將導致雙輸的局面。隨著關稅戰的持續,美國經濟可能陷入衰退,美股首當其衝。美元和美債的信用下滑也將導致外資撤離,可能引發另一場金融風暴。

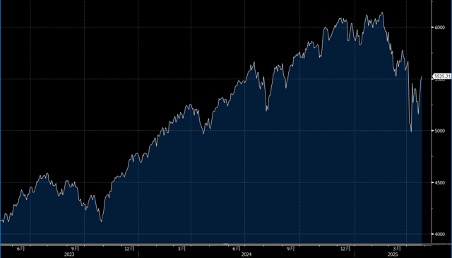

目前,中美雙方似乎都不願主動讓步,達成協議恐怕需要相當長的時間。關稅戰的延長將對全球經濟造成不可逆轉的影響,或許只有當美國遭受重大損失時,特朗普才會因內部壓力而修正錯誤。大市方面,一周累計,道指上升2.5%,標指及納指分別上升4.6%及6.7%。我們料S&P500指數將於5,400-5,700點之間上落。

本周焦點依然是貿易爭拗變化,但蘋果及微軟公布的季績及美國上月就業數據也是市場焦點。多間耐用消者品企業公布季績時便表明,關稅對他們帶來壓力,或更多企業須下調全年業績預測。

洛克希德馬丁(LMT.US)預計在未來幾年將實現中個位數的收入和自由現金流增長,這主要受惠於全球國防需求的上升。儘管在第六代戰鬥機(NGAD)競標中不敵波音,公司仍計劃將NGAD衍生技術應用於其F-35和F-22平台,目標是以50%的成本實現80%的能力,這與其F-16的策略類似。導彈業務被視為一個關鍵增長領域,與戰鬥機一起,這些業務的增長達到高個位數,因為公司正在提升產能並加快生產速度。

在第一季,公司的強勁執行和產量槓桿使其EBIT margin上升80個基點至11.6%,高於市場預期的10.8%。導彈和火控部門的銷售增長了13%,顯示出強勁的需求和導彈業務的韌性。該部門獲得了20億美元的JASSM和LRASM訂單,支持到2027年生產率提升至1,100單位。建議可在535美元附近獲利,設置440美元作為止蝕位。

雷神(RTX.US)預計,關稅對其運營成本的直接影響約為2%,遠低於GE預測的10%,這主要是因為兩者假設的差異。儘管在加拿大的商用飛機發動機製造受到關稅影響,但RTX預計,對其520億美元的運營成本的影響僅為8.5億美元。

第一季公司的調整後營業利潤增長16%,收入增長5%,這主要得益於高利潤的零件和設備及發動機維護業務的增長。第二季度的表現預計將受類似趨勢驅動。普惠(Pratt & Whitney)的收入增長14%,營業利潤上升37%,利潤率因高利潤的售後工作增加而增長130個基點。

第二季利潤率預計將增長90個基點,主要受Collins的售後業務和普惠發動機的推動。建議可在140美元附近獲利,設置115美元作為止蝕位。