美国总统特朗普周三宣布,对部分国家暂停实施新关税,为期90日。另外,美国暂时将智能手机、电脑等电子产品排除在对等关税之外。特朗普称将对半导体和整个电子供应链进行评估,它们将被单独征税。

美国总统特朗普不按常理出牌,成为全球经济和金融市场的最大不确定因素,尤其是政策朝令夕改,让投资者难以预测,选择降低风险,预计未来市场将持续波动。面对如此大的波动,投资者采取去杠杆和减少仓位来增加现金比重,成为简单有效的风险管理方式。

特朗普希望通过对等关税削减美国庞大的贸易赤字,若完全落实,将重创全球经济和贸易往来。经济学中的比较优势理论强调交易双方各自专注自身优势产品,互惠互利,一旦爆发全球贸易战,各国增加惩罚性关税,全球化分工将大倒退,各方最终都是输家。

目前理想情况是特朗普因国内群众压力和股市大跌而暂缓关税计划,或者在面对中国的反制措施时表现克制,不升级贸易战。最坏情况则是特朗普在未来几天大幅提高中国关税,中国再度报复,导致两国经济体系几乎断绝贸易往来,股市延续跌势。

特朗普在4月2日公布超出市场预期的对等关税,股市持续下跌,但突然在7 日后宣布暂缓90天执行,股市因此大幅上升。这次暂缓或与来自中国及欧盟、加拿大的反制有关,特朗普担心中国与欧盟联手,这是他最不想见到的情景。

此外,对等关税计算本身不合理,许多国家敢怒不敢言,强行执行除让盟友怨声载道,也在国内遭受反对,担心未来通胀升温。大市方面,一周累计,道指上升5%,标指及纳指分别上升5.7%及7.3%。市场本周焦点预料专注于蓝筹季绩消息,而美国总统特朗普关税消息及债息走势也会是焦点之一。我们料S&P500指数将于5,200-5,500点之间上落。

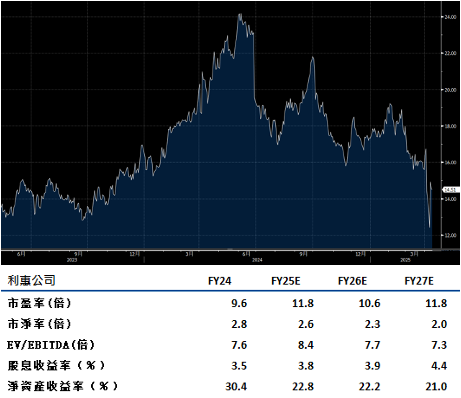

Levi Strauss (LEVI.US)的新产品,如亚麻丹宁系列和日本高端Blue Tab丹宁,还有与碧昂丝合作的Reimagine宣传活动,推动了直销业务的双位数增长和更强的批发表现。

Levi Strauss预计第二季度受关税影响不大,因为大部分春季商品已进入美国市场(占销售额的40%),三月销售强劲。越南约占进口美国商品的5-9%,墨西哥5%,中国约1%。其他主要供应商包括孟加拉国、柬埔寨、埃及、巴基斯坦和斯里兰卡。

女性产品(占销售额的38%)在季度内实现双位数增长,得益于产品种类的扩展和碧昂丝的宣传活动。全球批发增长5%,由美国(有机增长9%)和亚洲领导,欧洲的订单量在第二季度保持正增长。调整后的营运利润率在第一季度上升了400个基点,得益于固定销售及管理费用的杠杆效应。建议可在16.40美元附近获利,设置13.50美元作为止蚀位。

Microsoft (MSFT.US)的关键软件产品组合和AI销售可以抵消其他业务领域的疲弱,如非AI云端支出、广告和Office用户增长的放缓,这些变化是由经济不确定性上升引起的。Office和Windows等产品受经济冲击的影响较小。与OpenAI的合作使其有望在AI支出增加中受益,预计Microsoft的AI销售将在2025年超过200亿美元。

Microsoft的收入相信在下半年加速,比市场预期高出50至60亿美元,主要由AI相关工作负载增长带动。随着额外云端容量的上线,供应挑战似乎将在今年逐渐缓解,加上公司Office和Dynamics产品中Copilot的采用增加,利润率也应超出指引。建议可在435.00美元附近获利,设置358.00美元作为止蚀位。