近期港股市场呈现出显著的资金流向转变,科技股调整后,投资者开始关注落后板块,尤其是消费股。这种转变反映了市场对经济复甦和政策预期的调整,引发了对投资策略的重新思考。

值得注意的是,近期市场调整呈现出明显的板块轮动特征。尽管科技股近期表现还可以,但消费股正逐渐成为资金新宠。多项因素支持了消费股的吸引力,包括股市财富效应、内房市场企稳迹象,以及即将召开的两会会推出的刺激内需政策。

科技近期大幅下跌,主要受到美国政策影响。特朗普签署的「美国优先投资政策」备忘录引发市场担忧,可能对中美两国在科技等关键领域的投资造成限制。这一政策变化导致科技股出现明显调整,如阅文学(772.HK)一星期下跌22%。

基于当前市场情况,我们建议投资者重点关注具有良好基本面和合理估值的消费股。消费股在经济低迷期间展现出的韧性,加上当前较低的估值,为可能出现的「戴维斯双击」(业绩和估值同时上升)创造了条件。同时,建议适度平衡持有其他板块的优质股票,以分散风险。

展望短期市场走势,我们预计港股将面临一定下行压力,将会跟随科技股调整。投资者应保持警惕,密切关注政策变化和全球经济形势,并根据市场变化适时调整投资策略。整体而言,虽然市场出现调整,但消费板块可能成为新的投资热点,投资者不应盲目追高,而应审慎选择优质个股。我们预计恒生指数将在22,300至23,600点区间内波动。

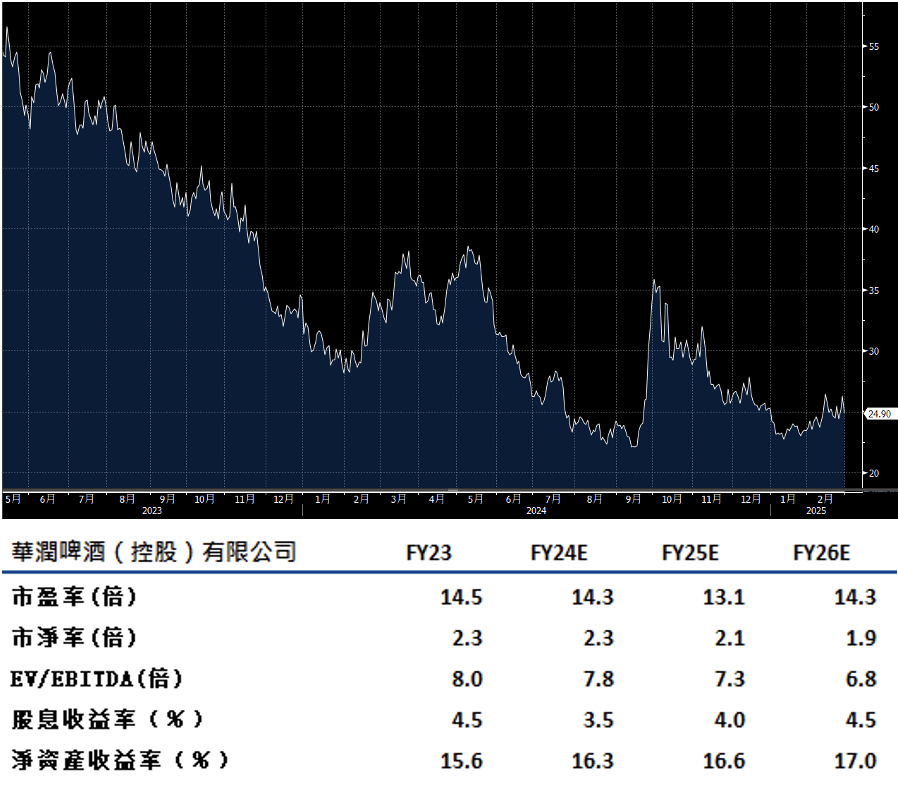

华润啤酒(291.HK)业绩表现优于预期,但面临消费疲软和竞争加剧的挑战。公司收入预计将保持稳健增长,主要得益于产品结构优化和多元化战略。销售额预计同比增长5-7%,高于市场预期的4-6%之间。公司的高端啤酒销量占比从去年的35%提升至今年的38%,反映出产品结构持续改善。

然而,公司面临的主要风险是啤酒消费需求疲软。第一季度啤酒销量同比下降3%,主要受到消费者信心不足的影响。这可能会对公司短期业绩构成压力。

尽管如此,公司仍保持了稳健的财务状况。EBITDA利润率预计将从去年的16.2%提升至16.5%左右,主要得益于原材料成本趋稳和营运效率提高。公司宣布2024年派发每股0.45港元的股息,略高于市场预期的0.43港元,凸显了公司在股东回报方面的吸引力。

总括来说,华润啤酒通过产品升级和多元化战略应对市场挑战,并在高端啤酒和白酒业务方面取得进展。公司继续保持增长动力,但投资者需关注消费需求的变化。建议可上望HK$28.15,HK$23.15止蚀。

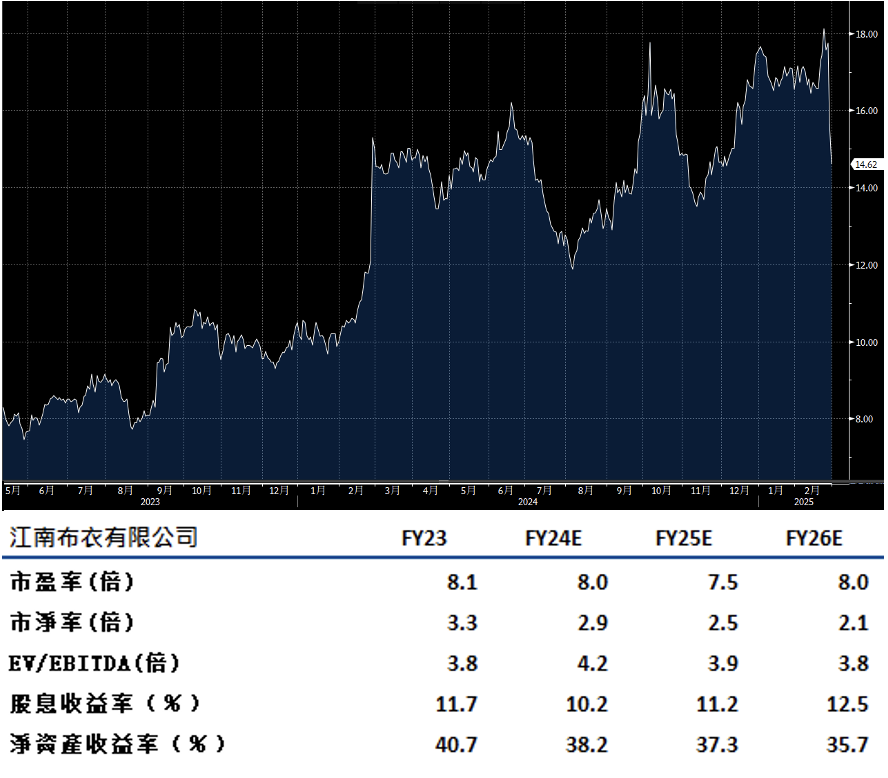

江南布衣(3306.HK)公布的中期业绩虽未达市场预期,但在当前疲弱的消费环境下仍展现出一定韧性。纯利同比小幅增长3.5%至3.52亿元人民币,略高于市场预期的3.4-3.5亿元之间。收入同比增长2.8%至23.7亿元人民币,低于预期的3-5%增幅。公司存货大幅增加32%至9.9亿人民币,导致经营现金流减少22%至8.23亿人民币,这可能是投资者最为担忧的方面。

值得注意的是,公司客户忠诚度有所提升。年度购买总额超过5,000元人民币的会员账户数增至33万个,其消费零售额达46.8亿元人民币,占线下渠道零售总额的六成以上。这反映出公司品牌力的持续增强。

总括来说,江南布衣在困难的市场环境中表现出色,但存货管理和现金流状况需要密切关注。基于当前业绩和市场估值,建议可上望HK$16.50,HK$13.60止蚀。