個股分析

Affirm (AFRM)

简介

从事一个面向消费者的销售点支付解决方案、商业解决方案和一个面向消费者的应用程序,也提供「先买后付」服务的金融科技公司。

分析

- 业绩及指引理想: 2025财年第二季调整后收入超出预期30%,这得益于交易量增长35%和收入增长47%,逾期比率下降30个基点,30天逾期的比例控制在2.5%。料2025财年的收入和营运利润指引超过预期。

- 利用知名机构合作提升电子商务市场渗透率: 公司正在利用与亚马逊、沃尔玛、Shopify以及现在的苹果的合作,来提升其在美国电子商务市场的60%渗透率。尽管竞争加剧,但主要集中在标准的”分四期付款”产品。

- 销售年复合增长率在同行中较高: 即使公司面对来自Klarna和Afterpay等“先买后付”竞争对手的挑战,以及提供类似「先买后付」功能的传统信用卡企业如Visa、万事达和美国运通的竞争。公司的三年销售年复合增长率在同行中处于较高水平。

看法:

风险:

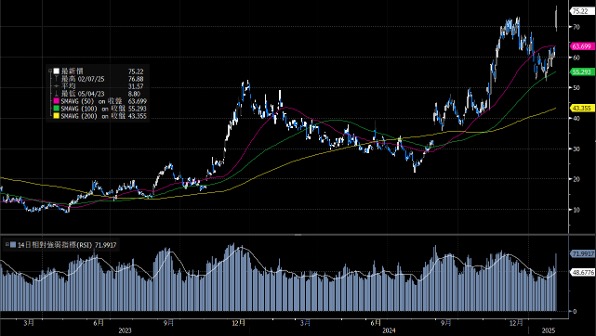

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 78.02元

中线目标价: 93.00元

止蚀价: 71.00元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼