個股分析

同程旅行 (0780.HK)

简介

一站式旅游预订平台,从事提供旅游相关服务,包括住宿预订服务、交通票务服务、线上广告服务、酒店管理服务、以及旅游服务,主要包括线下旅游平台相关服务及经营旅游景区。

分析

- 旅游需求稳步增长:随着中国国内旅游需求的复甦,中国旅游市场整体在线化率36.5%(2022年),较全球旅游预订66.2%的线上渗透率仍有较大提升空间。公司尤其在低线城市扩展市场基础后,公司进一步增强了客群多元化,提高了用户渗透率。

- 利润率改善:毛利率和净利率的稳步提升反映了公司的有效成本控制。随着收入增长和营运效率提升,公司在利润率方面展示出增长潜力。2023年公司收入/归母净利润分别恢复至118.96/21.99亿元,恢复至2019年同期的161%/142%。

- 获客成本低:微信小程序为公司关键流量入口,截至2023Q3公司约80%的MAU来自微信小程序,且其获客成本显著更低,都将为公司带来更大的市场机会。

看法:

风险:

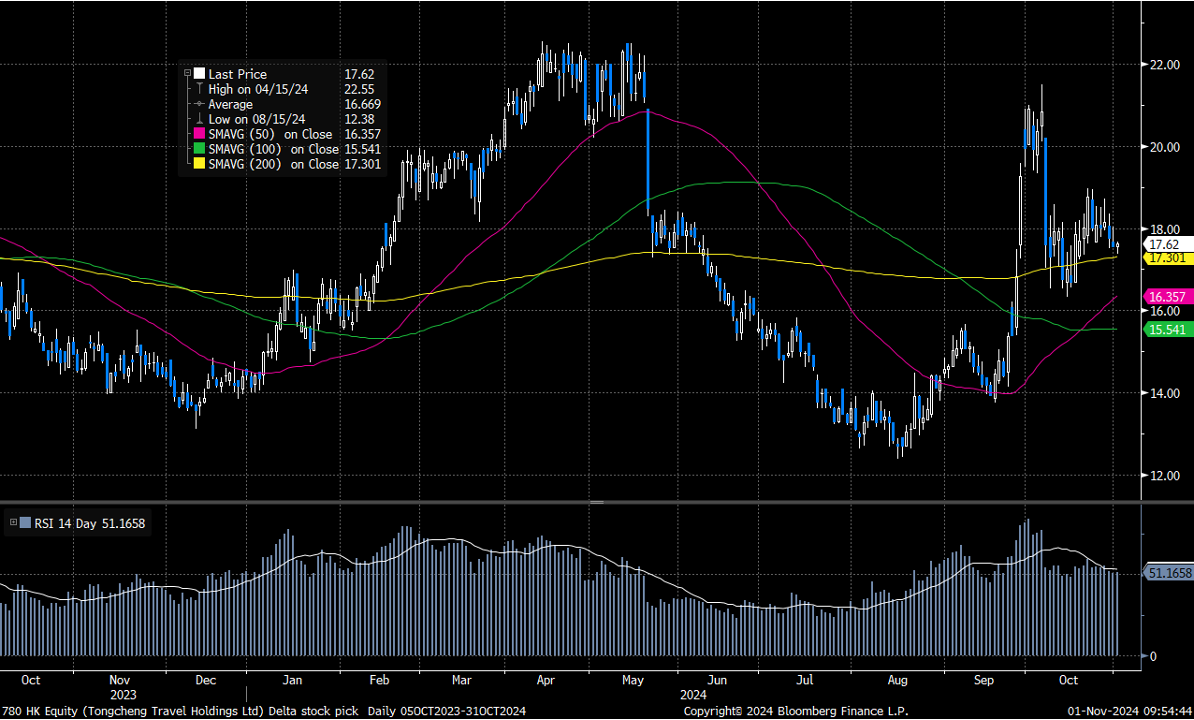

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 17.56港元

目标价: 19.90港元

止蚀价: 16.50港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼