香港政府统计处(统计处)近日公布九月份的消费物价指数(CPI)。九月份整体消费物价年增2.2%,较八月下降0.3个百分点。剔除所有政府一次性纾困措施的影响,综合消费物价指数按年升幅0.9%,前值为1.2%。甲类、乙类及丙类消费物价指数的相应升幅分别为2.9%、2.0%及1.6%。从各细分项来看,烟酒录得最大升幅,按年上升21.4%,是九月物价上涨的主要原因。衣履价格同比下跌1.6%。耐用品价格同比下跌0.4%。外出用膳及外卖、交通、杂项服务、电力、燃气及水等细分项均有所上升。

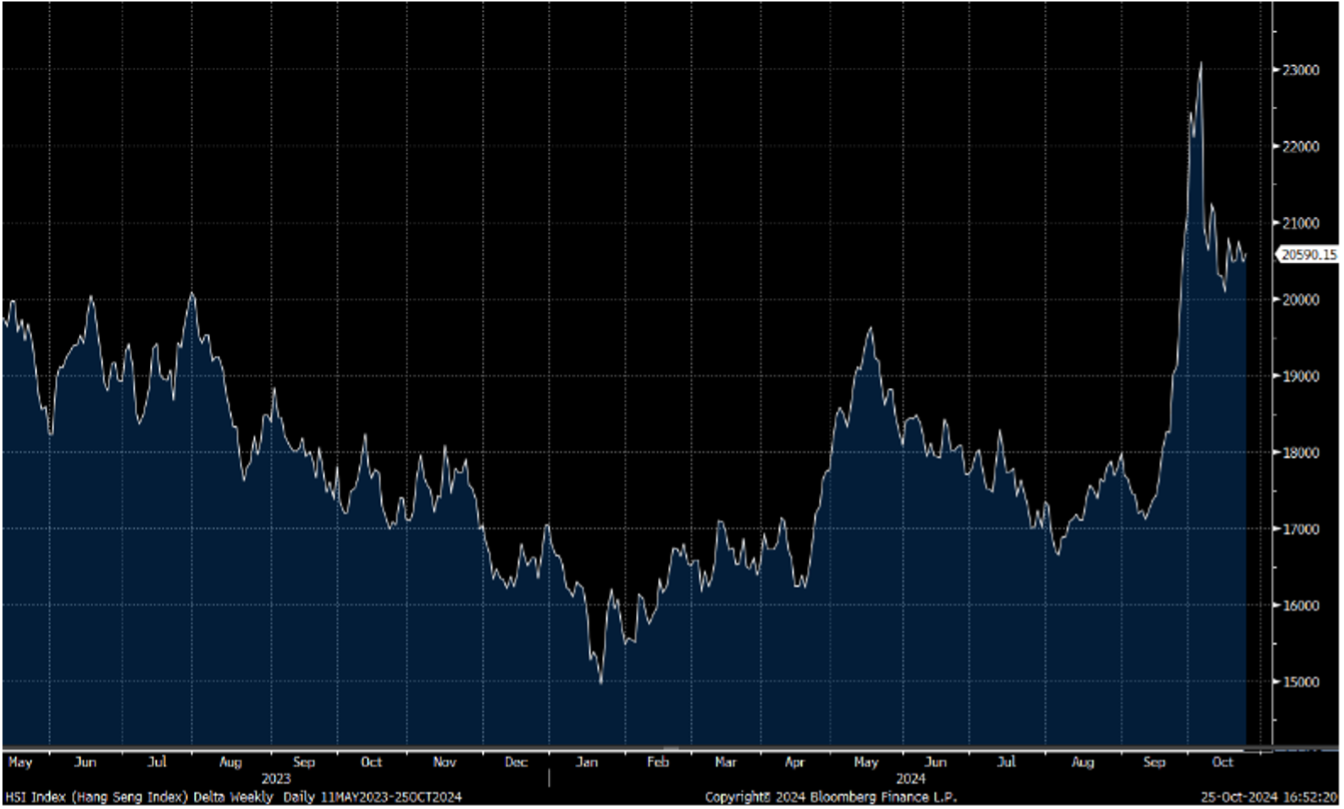

总括来看,九月基本消费物价通胀仍然处于轻微水平。食品价格的按年升幅放缓,而能源相关项目价格的跌幅收窄。其他主要组成项目承受的价格压力仍然大致受控。展望将来,整体而言通胀在短期内应会维持轻微。香港经济续增长或会为本地成本带来一些温和上升压力。与此同时,外围价格压力应会进一步缓和。港股方面,恒生指数短期回调,预计将继续于20,000-21,200点之间波动。

行业方面, H2是传统消费电子旺季,多家终端厂商密集召开新品发布会,AI创新、旗舰功能下放有望成为主要卖点。终端需求有望进一步回暖,相关公司业绩也有望继续向上。

小米(1810.HK)2Q24实现收入889亿元,同比增长32%,其中公司三项核心业务营收均实现较为强劲增长。2Q24实现毛利率20.7%,净利润为62亿元,同比增长20.1%。

分业务来看,2Q24智能手机业务收入达465亿元,其中出货量达4220万台,同比提升28.1%(vs.全球智能手机市场出货量同比上升11.9%),主要是由于拉美、东南亚、中东和非洲等新兴市场出货大幅提升。小米于2Q24交付SU7系列达27,307辆。用于全力扩充产能,公司目前已将交付目标由10万辆明确上升至12万辆。IoT业务2Q24收入同比增长20.3%至268亿元,毛利率同比大幅增长2.2pct至19.7%,主要受益于智慧大家电、平板、可穿戴产品等高毛利率产品收入及毛利率共同增长。互联网业务收入同比增长11%至83亿元创历史新高,毛利率同比提升4.2pct至78.3%。建议可上望HK$29.30,HK$24.20止蚀。

联想集团(992.HK)FY25Q1收入为154.47亿美元,同比上升19.7%、环比上升11.7%。净利润为2.43亿美元,同比上升37.3%、环比下降2%,超市场预期的2.31亿美元。分业务来看,IDG业务收入为114.22亿美元,同比上升11.3%,环比上升9.2%。根据IDC资料,本季度联想PC出货量1,470万台,同比上升3.7%,以22.7%市占率位居全球第一。非PC业务占IDG业务收入23%,平板电脑/智慧手机业务收入分别同比上升33%/28%。公司将进一步增加智能手机产品组合、推动智能手机产品高端化以提高市场份额。

本季度ISG业务收入为31.60亿美元,同比上升65.1%,环比上升24.7%,季度收入创历史新高。公司AI伺服器意向订单环比增加20%,实际订单环比增加50%。受益于企业客户生产力升级及数位化转型,AI赋能的服务和解决方案需求增长,FY25Q1SSG业务收入为18.85亿美元,同比上升10.0%,环比上升3.6%。建议可上望HK$12.50,HK$10.20止蚀。