美國商務部公佈的資料顯示,9月份零售銷售額環比增長0.4%,好於市場預期的0.3%,前值為0.1%,再次凸顯美國消費的韌力。剔除汽車銷售後的核心零售銷售額環比上漲0.5%,高於市場預期的0.1%。除能源、地產外,9月美國零售資料各分項均有所回暖。雜貨店零售業(+4.0%)、日用品商場(+0.5%)等零售業消費強勁,主要由於美國9月迎來勞動節,以及8-9月是美國返校季,是銷售旺季,推動百貨公司、雜貨店等分項的銷售額回升。

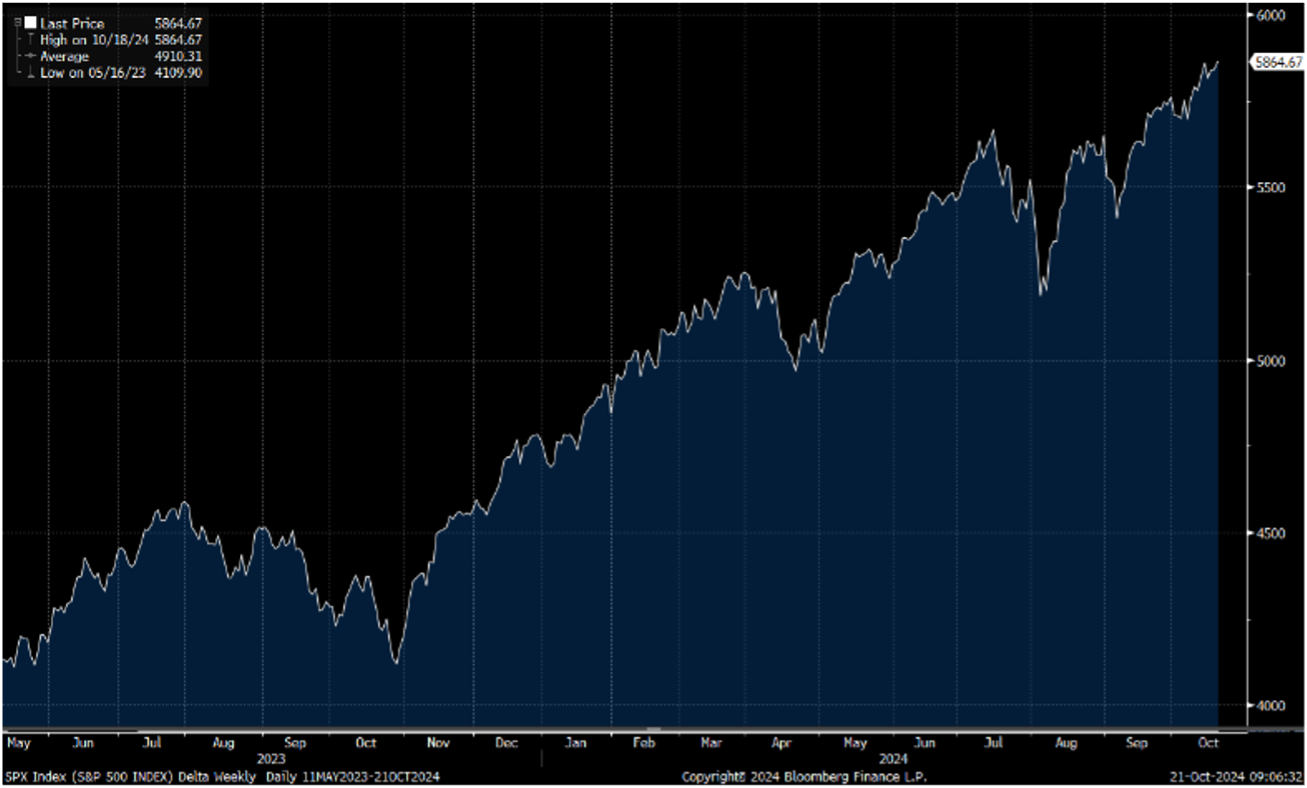

食品和飲料店(+1.0%)、餐館和酒吧(+1.0%)、保健和個人護理(+1.1%)等服務業表現較好,但地產鏈消費,如傢俱(-1.4%)和家電(-3.3%)有所轉弱,或是高基數下的短期干擾。短期來看,由於通脹數據較前期已有明顯回落,美聯儲決策的重心已經轉向勞動力市場,尤其是近期颶風衝擊下,或繼續降息進一步呵護勞動力市場,11月選擇降息25BPS的機率較高。美股方面,標指保持穩定上升趨勢,我們料S&P500指數於5,700-6,000點之間上落。

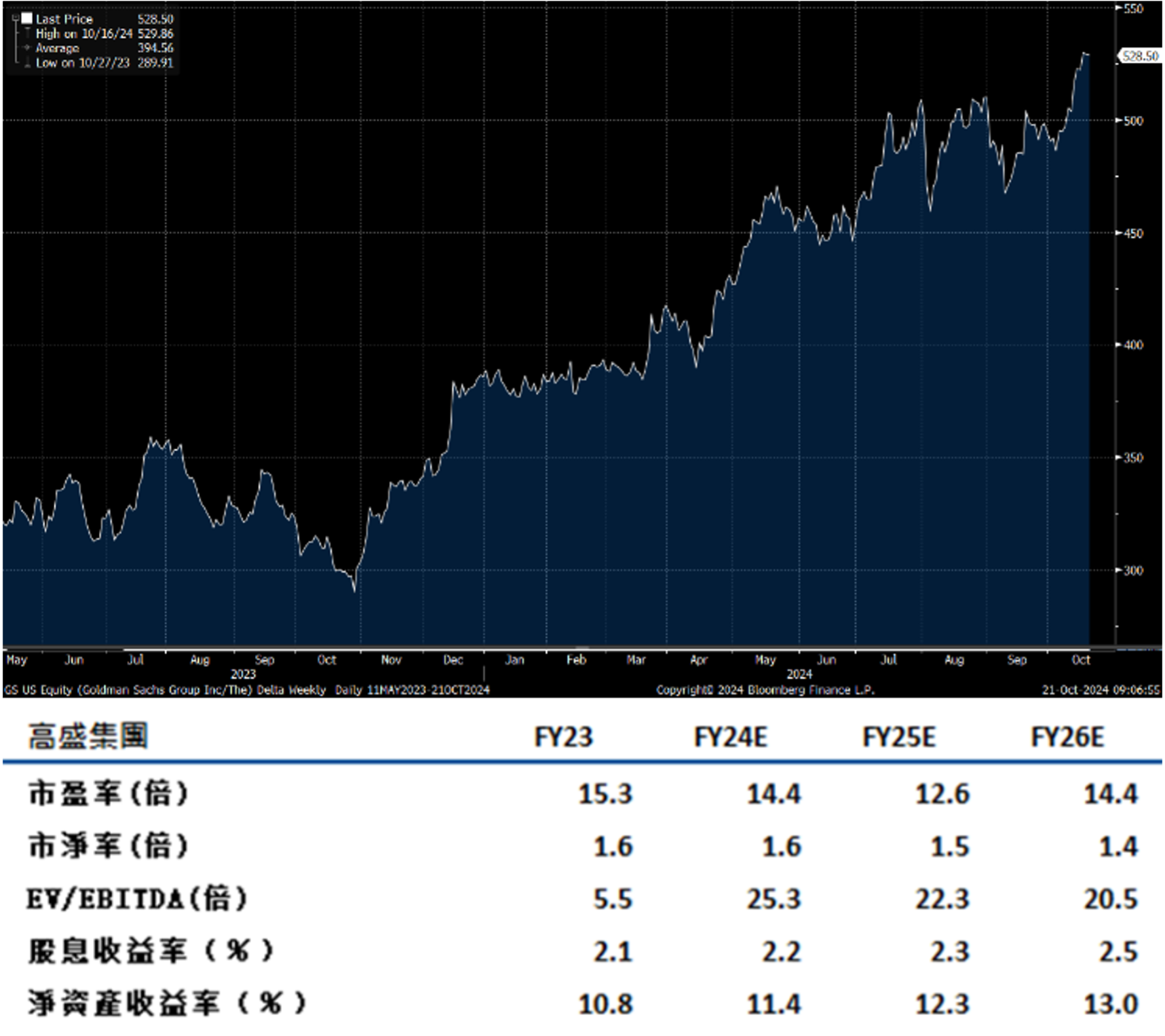

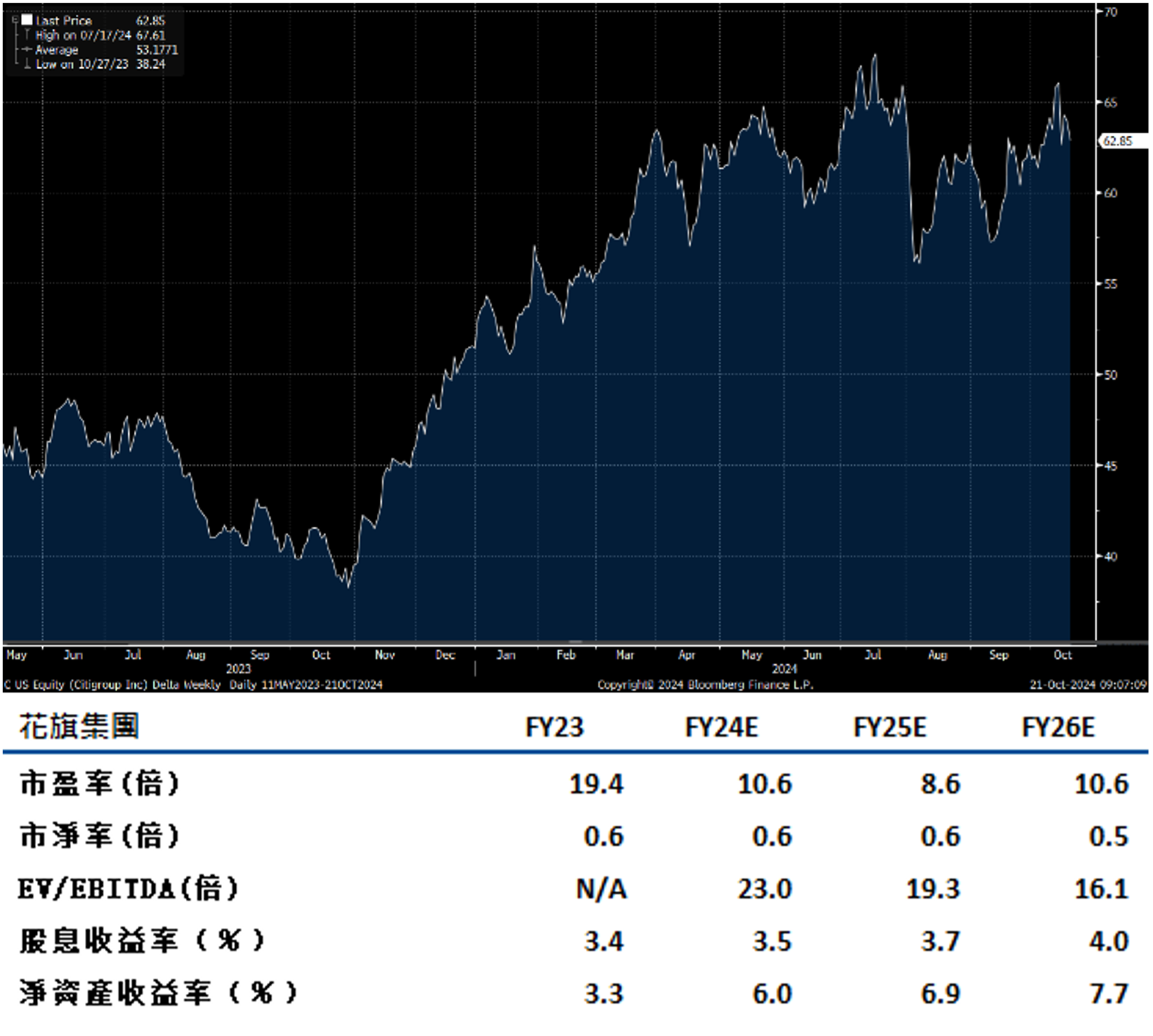

行業方面, 在不被普遍看好的情况下,各銀行強勁業績協助股價在財報季開始延續漲勢。

高盛(GS.US)24Q3營收及利潤均優於預期。營收同比增長7.5%至127億美元,高於預期的118億美元。其中,淨利息收入同比增長69.6%至26億美元,非息收入同比下降1.9%至101億美元。淨利潤同比增長47.7%,高於市場預期的增幅37.7%。

分業務來看,全球銀行與市場業務收入同比增長6.8%至85億美元,主要受投資銀行、FICC和股票業務表現的推動。其中投資銀行債務承銷、股票承銷和諮詢業務淨收入大幅增加,主要受惠美國整體經濟強勁,加上Fed進入降息週期,帶動資本市場交易活絡,連帶提升企業籌資意願。股票交易收入增長18%達到35億美元,自2021年初以來的最佳表現。資產與財富管理業務收入同比增長16.2%至37億美元。平臺解決方案業務收入同比下降32.4%至3.9億美元,低於市場預期的下降18.0%,主要是由於高盛退出通用汽車信用卡計畫。建議可上望US$597.00,US$492.00止蝕。

花旗銀行(C.US)Q3營收為203.2億美元,同比增長0.9%,超出市場預期。第三季度淨利息收入為134億美元,同比下降3.4%,但優於市場預期的降幅4.3%。非利息收入為69億美元,同比增長10.2%。淨利潤為32億美元,同比降低9%,大幅超出市場預期。

分業務來看,服務業務收入同比增長8%至50億美元,主要受益於證券服務持續增長。整體市場業務收入同比增長1%至48億美元,主要是由於本季股市上漲推動股票交易收入成長32%至12億美元。在銀行部門,收入增長了16%達到16億美元,其中投資銀行業務收入增長了44%。花旗的財富業務收入飆升9%,達到20億美元。美國私人銀行業務收入為 50 億美元,同比增長 3%,主要原因是信用卡貸款增長導致淨利息收入增加。建議可上望US$71.00,US$58.50止蝕。