標普和納指不斷破頂,日股、印股和台股都處於高位,你想追入但又怕高追接了火捧,令你猶豫卻步,一直觀望而不敢入市。

倘若於過去50年都在等入場位,你將錯失了不少機會。

股票世界無時無刻都在變,短期總會在新聞報導得知一些好壞消息,牽引你的投資情緒。

股市是經濟的晴雨表,只要預期該國經濟好,長遠股市也會受惠,堅信隨著時間的推移和市場的不斷發展,股市有望迎來更大的上漲空間。

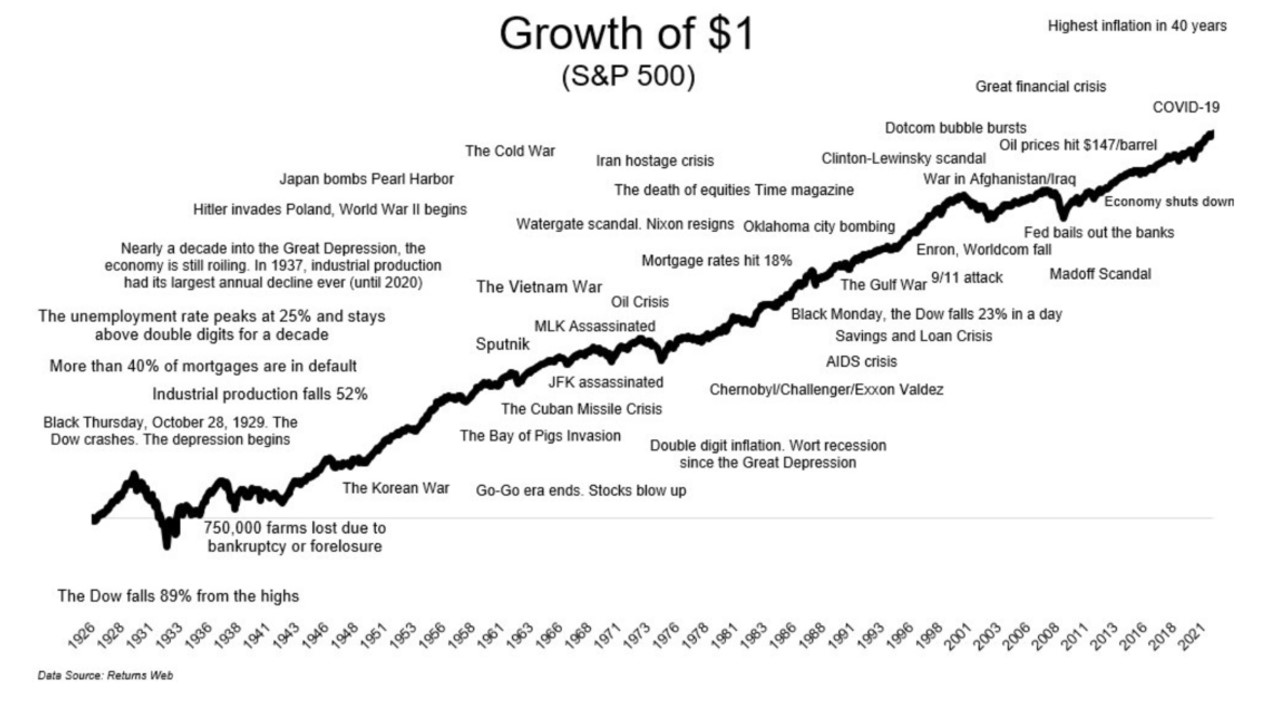

參考圖一,從歷史上來看,如果你持有美股一段較長的時間,幾乎不會虧損,標準普爾 500 指數長期以來提供了約 10%的回報,即使期間面對不同的好壞消息。

圖一: 1926年至2021年標普500指數走勢及重要事件概覽

根據Dalbar Research研究顯示,個人投資者的投資風格,時常把關注重點放在短期的某項大事件, 而不是大市穩步上升的趨勢。最普遍出現的現象是,好消息公佈後高位買入、壞消息公佈後賣出,這樣頻繁的高買低賣,令投資者失去長遠持有所帶來的回報。

最近可回顧今年5月份時候,市場被各種負面消息纏繞,包括油價回升、有色金屬價格急漲、減息預期不再、人工智能板塊後勁不繼、擔憂滯脹重燃、商業地產違約率急增等。

結果一個月後,美股三大指數不斷破頂,核心經濟情況未大幅轉變。若你一直等待壞消息進一步惡化,等一個更低的入場位,你或會再一次錯過時機。

那究竟最好的買入時間,是甚麼時候? 美股的話或許就是當下。

投資者可以分段買入,但不能零持倉,因為美股作為全球最大金融市場,囊括AI核心的公司,你怎能忽視呢。

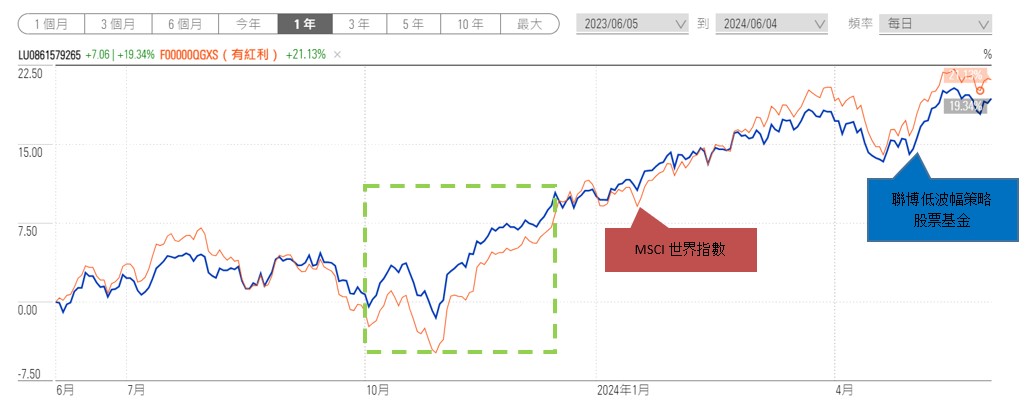

你或者想,目前創新高,高追風險好高喎。想降低高追風險,其實可以分散去其他發達股票市場,你可以考慮攻守兼備的低波幅策略基金,留意聯博的低波幅策略股票基金。

低波幅股票策略致力把握追蹤升市期間的大部份升幅,同時減少市況下行時所造成的損失。

聯博低波幅策略股票基金的基金經理擅於捕足大市趨勢,目前傾向投資於多個傳統防守性行業。過往在升市時,可跟到大市90%的升幅,而跌市時,只跟隨大市跌幅的70%。升市升得比人少,但跌市跌得比人少,長遠表現不會太差。

截至 2024年6月4日,基金價格過去一年升約19.3%,貼近MSCI世界指數升約21.1%。尤其在波動市方面管理得宜,其中可回顧去年10月情況(下圖綠色框顯示)。

若想進一步簡單嘗試投資美股,也可選擇被動追蹤指數的ETF,追蹤標普500指數可留意SPDR S&P 500 (SPY.US)和Vanguard S&P 500 ETF (VOO.US),屬美股交投量最大的兩隻ETF。簡單透過滙證通APP,開啟你的環球股票交易之旅。

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

美股焦點股

美國銀行(BAC.US)- 增派息助估值提升

簡介

- 美國最大的金融機構之一,擁有超過3萬億美元的資產。美國銀行在多個國家/地區開展業務,但主要集中在美國。

分析

- 淨利息收入超預期: 今年首季淨利息收入(NII)為141.9億美元,同比下降3%,但高於預期的139.3億美元。非利息收入為118億美元,同比持穩,超過了預期的116億美元,比第四季度的80.1億美元也有較大增幅。

- 存貸款的餘額保持增長: 貸款餘額增至1.05萬億美元,較上年同期增長0.3%。美國銀行的存款保持穩定。第一季度存款總額增至1.95萬億美元,較前一季增長1.2%。遠較不少同業出現貸款放慢趨勢和存款流失的問題為好。

- 季度息提高: 此前美聯儲批准壓力測試,美國銀行通過並計劃將季度股息提高8%,至每股0.26美元,提升空間較花旗為高。

| 股票代號 | BAC.US |

|---|---|

| 股價 | US$ 40.90美元 |

| 一手入場費 | HK$ 319港元 |

| 總市值 | ~US$ 3,199億美元 |

| 年初至今股價變化 | +21.47% |

| 2024財年Q1收入 | US$ 260億美元 (YoY -1.8%) |

| 2024財年Q1盈利 | US$ 67億美元 (YoY -18%) |

| 2024年預測盈利 | US$ 256億元(YoY -3%) |

| 預測股息回報率 | 2.43厘 |

| 2024年預測市盈率 | 12.1x vs 9.6x (過去2年平均) |

| 2024財年Q1收入 | 收入佔比 | YoY |

|---|---|---|

| 淨利息收入 | 55% | -3% |

| 非利息收入 | 45% | 0% |

看法:

貸款需求逐漸回升,美國銀行在流動性和貸款質素上依然處於穩健水平。在通過美聯儲壓力測試後,公司有空間進一步回饋股東。

風險:

貸款需求減少,資產品質出現惡化。

股價走勢

圖片來源:Bloomberg

現價:40.90美元

建議買入價:39.50美元

目標價:43.50美元

止蝕價:37.60美元

港股焦點股

永利澳門(1128) – 潛在中場博彩業務提升

簡介

- 主要在澳門從事開發及經營娛樂場幸運博彩業務

分析

- 經調整EBITDA利潤率較19年同期提升: 今年首季實現經營收益10.0億美元,恢復至2019年同期的79.9%。經調整物業EBITDAR為3.4億美元,帶動經調整物業EBITDAR利潤率由1Q19的30.9%提升3.1pct至34.0%。

- 中場博收恢復強勁,超過行業水平: 今年首季永利澳門博彩毛收入恢復至19年同期的69%(對比行業75%)。當中中場毛收入達764百萬美元,恢復至19年同期132%(對比行業113%)。

- 市佔率有望更勝從前: 現在高端客戶已逐漸轉化為直營VIP、高端中場和普通中場。現階段永利客房和商場等對比其他博企相對豪華,能夠吸引優質客流,提升市佔率。

| 股票代號 | 1128.HK |

|---|---|

| 股價 | HK$ 6.29港元 |

| 一手入場費 | 2,516港元 |

| 總市值 | ~HK$ 330億港元 |

| 年初至今股價變化 | -2.2% |

| 2024財年Q1收入 | US$ 10億元 (YoY +66.4%) |

| 2024財年Q1經調整 EBITDA | US$ 3.4億元 (YoY +118%) |

| 2024年預測盈利 | US$ 4.3億元(YoY 148%) |

| 預測股息回報率 | 1.2厘 |

| 今年預測市盈率 | 11.3x vs 15.1x (過去1年平均) |

| 2024財年Q1收入 | 收入佔比 | YoY |

|---|---|---|

| 永利皇宮 | 59% | +59% |

| 永利澳門 | 41% | +79% |

看法:

永利由低利潤率業務轉型至高利潤率業務已見成效,未來市佔率和EBITDA毛率率有提升空間,為博彩行業內首選。

風險:

博彩市場競爭加劇。

股價走勢

圖片來源:Bloomberg

現價:6.29港元

建議買入價:6.10港元

目標價:6.75港元

止蝕價:5.80港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。