中國國家統計局數據顯示,中國 5 月製造業 PMI 降至 48.8,遜市場預期,較上月的 49.2 下降 0.4 個百分點,連續兩個月低於榮枯綫,製造業景氣水平小幅回落,並創五個月低。綜合 PMI 產出指數為 52.9 ,低於上月 1.5 個百分點。從分類指數看,在構成製造業 PMI 的 5 個分類指數中,供應商配送時間指數高於臨界點,生產指數、新訂單指數、原材料庫存指數和從業人員指數均低於臨界點。其中,生產指數和新訂單指數分別為 49.6%和 48.3% ,比上月下降 0.6 和 0.5 個百分點,均位於收縮區間,製造業市場需求仍顯不足,企業產能釋放受到抑制。

另外,5 月份非製造業商務活動指數為 54.5 ,低於上月 1.9 個百分點。儘管非製造業商務活動指數今年始終保持在 54 以上的景氣區間,但仍低於市場預期的 55.2。分行業看,建築業商務活動指數為 58.2,比上月下降 5.7 個百分點;服務業商務活動指數為 53.8,比上月下降 1.3 個百分點。鐵路運輸、水上運輸、航空運輸、電信廣播電視及衛星傳輸服務、互聯網軟件及信息技術服務等行業商務活動指數位於 60.0 以上高位景氣區間;資本市場服務、房地產等行業商務活動指數低於臨界點。港股方面,恒指仍欠缺上升動力,我們料恒指繼續於 18,300-19,500 點之間上落。

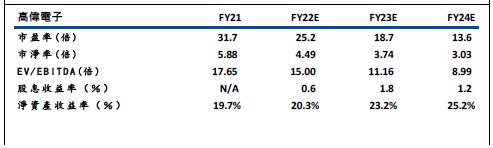

行業方面,資料顯示澳門博彩收入仍在逐步恢復,預計今年澳門整體博彩收入將創疫情後新高,投資者宜留意相關企業。

美高梅中國(2282.HK)1Q23 淨收益同比增長131.2%至 48.4 億港元,經調整 EBITDA14.13 億港元恢復至 2019 年同期的 87%。博彩收入方面,1Q23 公司總博彩毛收入為 51.98 億港元,較 2019 年同期恢復了 77%。一季度公司 EBITDA 利潤率達 29.2%,高於 2019 年同期26.2%的 EBITDA 利潤率,預計今年公司將維持27-30%的高利潤率。

一季度,公司貴賓毛收入為 7.47 億港元,較 2019 年同期恢復 27.8%,但有部分中介貴賓轉化為直接貴賓。中場毛收入為 41.03 億港元,超過 2019 年同期,增長 17.6%;角子機毛收入為 3.48 億港元,較 2019 年同期恢復 65%。公司中場(含角子機)博彩收入恢復程度超預期,主要受惠於澳門日均旅客人數上升和公司賭桌數量大增。市場份額方面,一季度美高梅博彩毛收入市占率為 15.4%,相比 2019 年同期的 9.4%有較大提升,預計其市場份額將在未來幾個季度持續提升。建議可於 HK$8.4 買入,上望 HK$9.8,HK$8.1 止蝕。

金沙中國(1928.HK)公佈了 23 年 Q1 業績,其淨收入為 12.8 億美元,同比增長 132.1%,環比增長 188.1%;經調整 EBITDA 為 3.98 億,同比與環比均虧轉盈,恢復至 19 年同期的46.4%,超出市場預期。

管理層在業績電話會上表示,Q1 貴賓廳博彩收入恢復至 19 年同期的 23.4%,超出市場預期,主要受惠於直接貴賓廳的轉化率較高。 Q1 中場博彩收入恢復至 19 年同期的 61.7%,單桌日均收入恢復至 19 年同期的 75.0%,遠超同期旅客的恢復率。公司 3 月的投注額(中場+角子機)較 1-2 月增加 10%,主要受惠於海外貴賓客人的增加。公司在 Q1 營運的客房僅 7,700 間, 3,800 間客房因人力短缺而暫停服務,預計 Q2 可增加約 3,000 間客房,預計 Q3 可投入服務的客房將達到 12,392 間。建議可於 HK$25.7 買入,上望HK$30.0,HK$24.6 止蝕。

恒生指數:

資料來源:Bloomberg

本周重要事件:

諾亞控股(6686.HK)季度淨利2.44億人幣下跌20%

創陞控股(2680.HK)全年虧損降至658萬元

博富臨置業(225.HK)中期純利1729萬元升37%

徽商銀行(3698.HK)首季淨利潤按年升 9.8%至 43.4 億元

| 下周重要事件: | |

|---|---|

|

06/07 |

進出口總額 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-0.6% |

|

地產建築業 |

0.7% |

|

綜合工業 |

-2.4% |

|

資訊科技業 |

3.3% |

|

金融業 |

0.1% |

|

能源業 |

-2.8% |

|

原材料 |

4.0% |

|

醫療保健 |

-0.8% |

|

電信業 |

-0.5% |

|

非必需性消費 |

2.3% |

|

必需性消費 |

0.4% |

資料來源:Bloomberg

推介個股: 美高梅中國(2282.HK)

.png)

推介個股: 金沙中國(1928.HK)

.png)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓