政府統計處近日公布,4 月份本港出口按年跌13%,跌幅較 3 月的 1.5%擴大,並已是連續 12 個月倒退;進口按年跌 11.9%,亦較 3 月跌0.6%擴大,亦是連跌 10 個月,跌幅均超過預期。月內,整體出口貨值為 3383 億元,商品進口貨值為 3749 億元,貿易逆差進一步收窄至366 億元。在主要貨品類別中,「辦公室機器和自動資料處理儀器」、「電動機械、儀器和用具及零件」及「通訊、錄音及音響設備和儀器」等貨品進口跌幅均大過整體跌幅,分別跌24.1%、跌 15.8%及 12.6%。三項類別在出口方面亦錄得跌幅,分別跌 11.5%、19.3%及21.5%。

按地區分類,出口往亞洲的整體貨值下跌13.3%,當中馬來西亞跌 26.4%最多,新加坡跌21.1%、印度、越南、台灣亦跌約 20%,中國內地亦跌 12.9%,較 3 月的 9.8%跌幅擴大。歐美主要地區則以美國跌幅最大,跌 19.9%,其次為德國,跌 15.9%。數據反映 4 月起中國復甦力度放慢,製造業活動亦有收縮跡象,內地需求放緩。最近中國的經濟數據反映復甦速度未如預期,加上歐美經濟表現疲弱,加息周期將繼續影響香港進出口需求,預期今年全年整體出口跌幅介乎 5%至 10%。港股方面,恒指仍欠缺上升動力。我們料恒指繼續於 19,000-20,000 點之間上落。

行業方面,由於今年經濟出現衰退的可能性增加,我們建議投資者關注業務穩健、現金流優異的高質量個股。

敏華控股(1999.HK)公佈了 23 財年業績,公司所有業務的收入均有所下降,總收入為 174 億港元,同比下降 19.3%。占總收入約 71%的沙發業務同比下降 15.9%。雖然中國市場的營收僅下降了 16%,但北美和歐洲的營收分別下降了 26.1%和 27.3%。得益於有力的材料成本控制,公司毛利率在此期間提高了 1.8 個百分點至 38.5%。由於財務成本增加,公司的淨利率僅上漲 0.5 個百分點至 11.0%。公司的股東應佔溢利為 19.1 億港元,同比下跌 14.8%。23 年度宣派末期股息 10 港仙,全年共派發 25 港仙,同比下跌 16.7%,派息率約為 51%。

根據管理層的介紹,公司 23 財年在中國的銷售額受到疫情的影響,導致線下實體店的銷售額同比下降 10.5%。中國線上銷售額同比略微下降 2.8%,目前約占中國銷售額的 25%。截至 2023 年 3 月末,公司在中國的門店淨增 503 家,達到 6,471 家。由於出口訂單需求疲軟,來自北美和歐洲的收入分別下降 26.1%和26.4%。公司 23 財年的毛利率提高了 1.8 個百分點至 38.5%,主要受原材料價格下降的推動。管理層表示,皮革、金屬和化學材料的 ASP 分別下降了約 9.5%、17.0%和 17.4%,這些材料約占 23 財年總成本的 7.4%。分地區看,中國市場毛利率增幅達 4.2 個百分點至 40.3%,而海外市場由於物流和勞動力成本較高,毛利率基本持平。建議可於 HK$4.9 買入,上望HK$5.7,HK$4.7 止蝕。

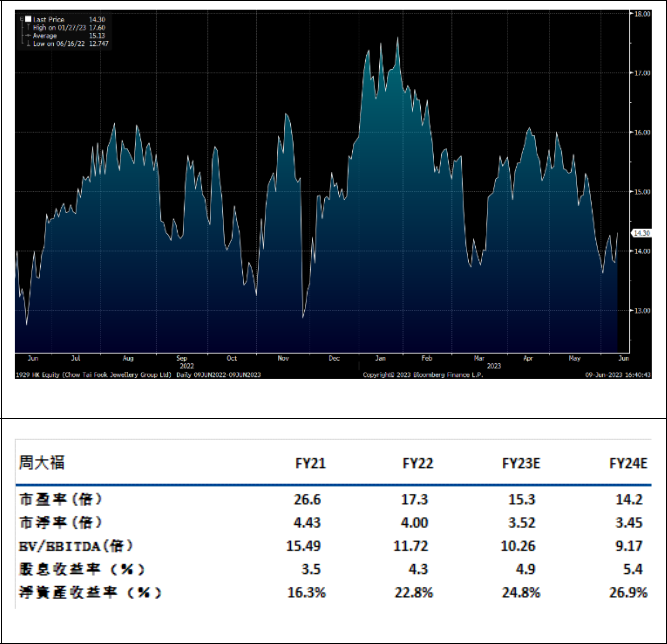

周大福(1929.HK)公佈了 FY3/23 業績,公司收入為 946.8 億港元,同比下降 4.3%。公司營收下降主要是中國內地的銷售額同比下降 6.1%(佔總收入約 86.2%)。經調整後毛利率小幅上升0.3 個百分點至 23.7%,主要受惠於金價上漲。主要經營利潤率穩定在 10.0%。年內股東應佔溢利為 53.8 億港元,同比下跌 19.8%。派發末期股息 28 港仙,以及特別股息 72 港仙,派息比率為 92.9%。

據管理層介紹,公司 FY3/23 內地銷售額同比下降 6.1%至 816 億港元,同店銷售下降 13.1%,管理層預計 FY3/24 內地的 SSSG 將有較低的個位數增長。在香港、澳門及其他市場,FY3/23期內收入同比增長 8.8%至 131.6 億港元,主要受惠於 2023 年 1 月以來內地防疫政策轉變及口岸重開。港澳地區的同店銷售在 FY3/23 增長了18.3%,受益於四季度同店銷售 96.5%的同比增長。管理層預計港澳銷售額將在 FY3/24 財年恢復疫情前水平的 70%-80%左右。建議可於HK$13.9 買入,上望HK$16.2,HK$13.3 止蝕。

恒生指數:

資料來源:Bloomberg

本周重要事件:

優品360(2360.HK)22財年全年純利2億元升83%

億都(259.HK)料22財年全年純利增1.3倍

亞洲實業(1737.HK)預計22財年全年純利最多跌88%

安領國際(1410.HK)料 22 財年全年盈轉虧蝕 2800 萬元

| 下周重要事件: | |

|---|---|

|

06/15 |

固定資產投資累計值 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

0.0 |

|

地產建築業 |

2.7% |

|

綜合工業 |

1.0% |

|

資訊科技業 |

1.9% |

|

金融業 |

3.1% |

|

能源業 |

2.3% |

|

原材料 |

-0.1% |

|

醫療保健 |

-0.7% |

|

電信業 |

1.3% |

|

非必需性消費 |

2.3% |

|

必需性消費 |

-0.4% |

資料來源:Bloomberg

推介個股: 敏華控股(1999.HK)

推介個股: 金沙中國(1928.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓