国家统计局公布,今年首两个月全国规模以上工业企业利润总额按年下降22.9%至8,872亿元人民币,反映市场需求仍有待恢復。虽然内地经济前景不能过于乐观,不过,中国市场受欧美银行事件影响较小,而且近期北向淨流入A股金额有所增加,内地市场短线表现仍较平稳。阿里(9988.HK) 公布重组,并设立六大部门及各自设有CEO及董事会,同时亦可能独立融资和上市,市场料可释放估值。由于美国的利率水平很大可能于上半年见顶,加上内地对科技行业的监管出现放宽迹象,科技股有望跑赢大市。

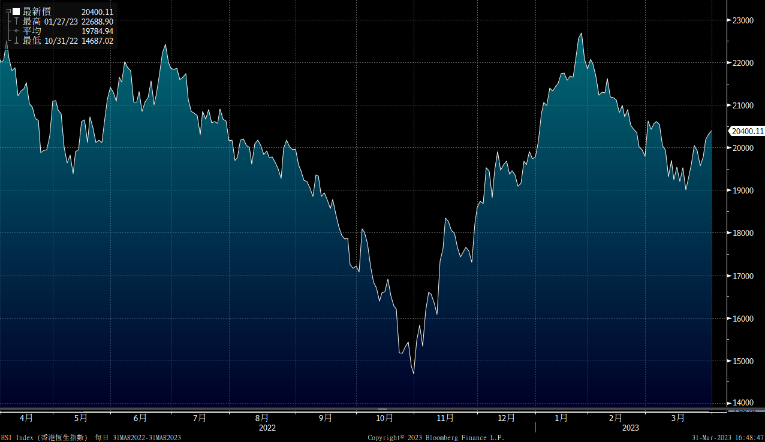

继美国银行业后,市场亦忧虑欧洲的银行业,德意志银行的CDS一度上升至2020年以来的高位,不过其基本面已经明显改善,于22年的利润超50亿欧元,创2007年以来新高。我们料近期的金融股股价回落主要受市场缺乏信心影响,惟出现实际金融系统的风险不高,投资市场不宜过份悲观。从资金流看,根据EPFR的数据,于3月,有近2,900亿美元资金流入货币市场基金,为疫情初期以来最大,反映资金流入具防守性的投资产品,或限制股票市场表现。港股方面,恒指重上20,000点,而且恒指波幅指数(VHSI)回落至约26水平,反映市场对后市趋于乐观。技术上,恒指于10天、20天及250天线之上,不过于50天线约20,600点见阻力。我们料恒指继续于19,500-20,600点之间上落。

受惠阿里(9988.HK)的重组方案,带动上周科技股表现,短线科技股有望维持强势。另外,内地将迎来五一长假期,零售股值得留意。

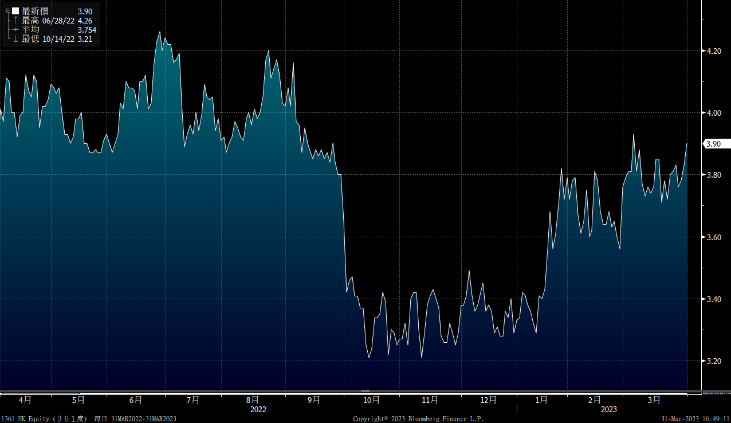

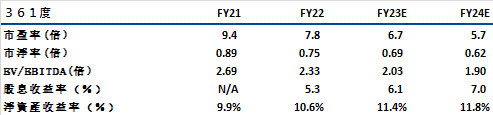

361度(1361)主要于中国从事製造及买卖361度品牌体育用品,包括鞋类、服装及配饰。于2022年,公司的收入为69.61亿元人民币,同比升17%,盈利为7.47亿元人民币。以产品分,佔收入41%的鞋类收入为28.54亿元人民币,同比升12.7%。佔收入35%的服装收入则同比升14%至24.5亿元人民币。佔总营业额20%的童装收入则升30.3%至14.4亿元人民币。于2022年底,公司共开设5480间361度品牌门店,较21年淨增加210间。

于2022年,公司的毛利率为40.5%,略高于其近5年平均水平的约40.1%,公司计2023年毛利率将维持于至40-42%的水平。管理层表示疫情后的複苏进展顺利,成人运动服年初至今增长10%以上,儿童运动服年初至今增长20%以上,电子商务年初至今增长30%以上。另外,公司表示并儿童运动装的增长势头持续,管理层目标今年在1-2线城市开设更多儿童运动服饰店,将有利加速童装业务的增长。由于公司的业绩表现优于同业,加上自3月起被纳入港股通,建议可于3.80元买入,上望4.30元,3.60元止蚀。风险:运动服饰增速低于预期。

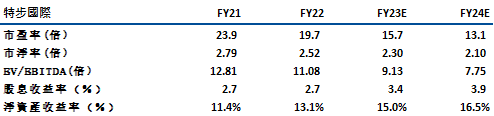

特步国际(1368) 主要从事体育用品(包括鞋履、服装及配饰)的设计、开发、製造及市场推广,并主要以自有的特步品牌及四个国际知名品牌,包括盖世威、帕拉丁、索康尼及迈乐进行销售。于2022年,公司的收入为129.3亿元人民币,同比升29.1%,当中佔总营业额86.1%的大众运动收入同比升25.9%至111.28亿元人民币。期内盈利升1.5%至9.22亿元人民币,符合市场预期。而于22年底,公司的全球分销网络超过8,000家门店。

展望2023年,管理层给予核心品牌双位数增长指引。库存方面,公司的库存问题亦持续改善,与6月底相比,特步的库存周转天数减少了16天至90天,终端库存水准从2022年底的5.5个月改善至目前的5个月,管理层表示,他们的目标是今年将库存减少到4个月以下。而受惠库存持续减少,我们料将有利资金流及盈利表现。我们看好运动服饰行业国潮趋势的延续。我们认为特步在低线城市有其独特优势,有利于发展新品牌,建议可于9.70元买入,上望11.0元,9.2元止蚀。风险: 内地消费仍较疲弱

。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 今年首个2月,全国汽车行业收入1.28万亿元人民币,按年降6%

- 阿里(9988.HK)设六大业务或分拆上市

- 华润置地(01109.HK) 全年纯利280.92亿人币跌13.3%

- 蒙牛(02319.HK)22年纯利53亿人民币,同比增5.5%

- 中国人寿(2628.HK)淨利润320.82亿元,同比下降36.8%

- 中行(03988.HK)22年纯利同比升5%至2,274.4亿元人民币

- 建行(00939.HK)22年纯利3,238.61亿元人民币,同比增7.1%

- 工行(01398.HK)22年淨利润3,456.73亿元人民币,同比升2%

- 农行(01288.HK)22年淨利润同比升7.4%至2,591.4亿元人民币

- 碧桂园(02007.HK)全年盈转亏蚀60.52亿元人民币

| 下周重要事件: | |

|---|---|

|

04/03 |

汇丰中国PMI |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

0.7% |

|

地产建筑业 |

-0.2% |

|

综合工业 |

-0.2% |

|

资讯科技业 |

4.9% |

|

金融业 |

0.7% |

|

能源业 |

3.5% |

|

原材料 |

0.0% |

|

医疗保健 |

-3.2% |

|

电信业 |

1.2% |

|

非必需性消费 |

1.9% |

|

必需性消费 |

-0.7% |

资料来源:Bloomberg

推介个股: 361度(1361 HK)

推介个股: 特步国际(1368 HK)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼