虽然内地降低金融机构存款准备金率0.25%至约7.6%,市场料此次降准可释近5,000亿元人民币,不过由于0.25%的幅度仍较克制,或意味着货币政策可能不会在当前基础上明显宽松,消息并未为大市带来明显正面作用。联储局一如预期加息0.25%,并料年内最少再加息一次。而根据利率点阵图显示,今年底的利率将维持于5.1%。虽然耶伦重申将保护美国民众存款,不过,联储局下调未来两年美国经济增长预测,我们料港股将继续波动。

瑞银以30亿瑞郎收购瑞信,不过瑞士金融机构同时将瑞信的160亿瑞郎额外一级资本(AT1)债券面值撇账至零,市场关注金融机构的高风险债券风险,一度拖累恒指跌穿19,000点水平。虽然料投资市场仍较波动,不过由于再出现更大的金融系统性风险不高,我们料恒指再大跌的空间有限。恒指波幅指数(VHSI)继续处于近27的偏高水平,反映市场的避险情绪仍较高。技术上,恒指虽然于10天及250天线之上,但仍未能重上20,000点水平,技术走势仍然较弱。于业绩期后市场或焦点于欧美金融业的流动性及信心情况。我们料恒指继续于19,000-20,500点之间上落。

市场料美国利率的上升空间有限,带动科技股表现。由于近期人工智能继续为市场焦点,而半导体行业亦有望受惠人工智能发展,相关股份值得留意。

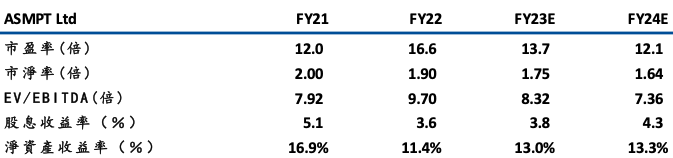

ASMPT(522 HK)主要从事设计、制造及销售半导体工业所用之器材、工具及物料,以及表面贴装技术配置机。于22年,公司的收入为193.63亿港元,同比减11.8%。当中占收入52%的半导体解决方案收入同比减少25.2%至101亿港元,而占收入48%的表面贴装技术解决方案则同比增加9.8%至92.59亿港元。期内盈余为26.2亿港元,同比跌17.3%。

管理层预期其23年首季的收入为4.55亿美元,同比跌27.4%或按季跌11%。不过新增订单总额则可有10%-20%的按季增长。而从长远来看,公司预计全球半导体设备市场在 22-27E 期间的复合年增长率为 8.2%,公司中长期的前景仍较乐观。虽然短期内行业的处于下行周期,不过管理层对其先进封装及汽车业务仍较乐观,料于23-27年间,先进封装及汽车业务可有13%及10%的复合年增长率。另外,公司亦有望受惠ChatGPT的发展,主因其客户亦包括GPU、CPU 和内存公司等。建议可于73.0元买入,上望82.0元,69.0元止蚀。风险: 若下半年行业未能如预期般复苏,或为股价带来压力。

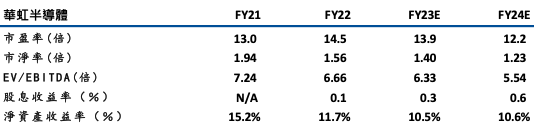

华虹半导体(1347 HK)主要从事半导体产品的生产及销售,于22年公司的收入为24.75亿美元,同比升51.8%,期内盈利为4.5亿美元。整体毛利增长86.8%至8.44亿美元,毛利率上升6.4%至34.1%,主要由于平均销售价格上涨及产品组合优化带动。年内,付运晶圆增长22.8%至409万片,产能利用率持平于107.4%。

管理层预计 2023 年第 1 季度营收为 6.3 亿美元(环比持平),而毛利率则由22年第4季的38.2%回落至32%至24%。虽然行业仍低迷,但管理层有信心可跑赢同业 。同时,公司亦重申 12 寸晶圆厂产能扩张,预计 12 英寸晶圆厂产能将从 2022 年底的 65,000 晶圆/月,扩大到 2023 年的 95,000 晶圆/月。而第二座12寸晶圆厂最早1H23动工,并于2H24开始贡献(12寸晶圆/月预计25E达12.5万片),随着产能增加及效率提升,公司未来的收入及毛利均具提升空间。建议可于33.5元买入,上望38.0元,32.0元止蚀。风险:公司近60%的收入来自消费电子产品,若环球经济衰退,或影响公司业绩表现。

恒生指數:

資料來源:Bloomberg

本周重要事件:

| 内地降低金融机构存款准备金率0.25% |

| 周大福(1929.HK)首两月港澳同店销售按年增长70.2% 内地同店销售跌11.8% |

| 舜宇(2382.HK)全年纯利24.08亿元人民币跌51.7% |

| 23年2月,中国游戏市场实际销售收入216亿元人民币,环比下降2.76%,同比升2.03% |

| 腾讯(700.HK)22年少赚16%至1,882亿元人民币 |

| 瑞声科技(2018.HK)全年纯利跌38%至8.2亿元人民币 |

| 华润啤酒(291.HK)22年纯利43.44亿元人民币,同比跌5.3% |

| 下周重要事件:下周重要事件: | |

|---|---|

|

03/27 |

规模以上工业企业利润 |

|

03/28 |

比亚迪(1211 HK)业绩 |

|

03/29 |

碧桂园服务(6098 HK)业绩、华润置地(1109 HK)业绩、中国石油股份(857 HK) 业绩 |

|

03/30 |

碧桂园(2007 HK) 业绩、海底捞(6862 HK)业绩 |

|

03/31 |

PMI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

综合公用事业 |

-2.7% |

|

地产建筑业 |

-0.76% |

|

综合工业 |

1.0% |

|

资讯科技业 |

7.5% |

|

金融业 |

-0.1% |

|

能源业 |

-2.1% |

|

原材料 |

-.2% |

|

医疗保健 |

-1.0% |

|

电信业 |

-4.1% |

|

非必需性消費 |

2.9% |

|

必需性消費 |

0.9% |

資料來源:Bloomberg

推介个股: ASMPT(522 HK)

推介个股: 华虹半导体(1347 HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓