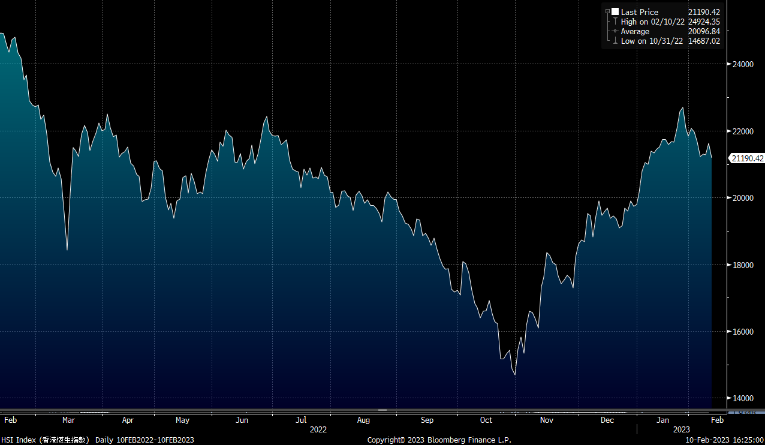

地缘政治风险再度升温,除有消息指美国可能对俄罗斯製造的铝徵收 200% 的关税外,美国亦击落了美国上空的中国气球。另外,美债殖利率曲线出现近40年内最大的倒挂,反映衰退风险持续增加,加上市场忧虑在劳动市场仍强劲下,联储局将继续激进加息,均影响了市场的投资情绪。虽然中港已全面恢復通关,而内地亦陆续復常,不过料两地整体的经济活动仍需时恢復,投资者宜继续留意零售数据能否延续反弹势头。此外,近日港汇走弱,我们料港股短线回落机会仍较大。

内房1月一手楼销售同比及环比分别跌近30%及50%。而于农曆新年后,则出现改善,于1月30 日-2月5日间的销售按周及按年分别增332%及1,521%。武汉楼市放宽限购,而且市场亦料将有更多城市跟随,不过内房销售仍依赖买家的信心恢復,我们料整体内房销售可能要到下半年才明显改善。若投资者炒作政策面继续放宽,宜留意国企内房,主因销售更具保证。近期市场炒作ChatGPT概念, Microsoft等股价一度明显上升。由于料人工智能发展亦会带动数据中心、晶片及记忆装置等需求,相关行业股份亦值得留意。港股近期反复回落,持续低于10天及20天线水平,技术走势一般。我们料投资者短线将焦点于公司业绩期及3月上旬的两会上。而在近期大市交投量回落下,在欠缺资金推动下,料港股继续整固的机会仍较大。我们料22,000点为主要阻力,20,500点为主要支持。

公用事业及电信行业走现优于大市,反映资金流向趋于保守。不过,近期本港楼市气氛改善,若一手楼销售持续回暖,本地地产股亦值得留意。

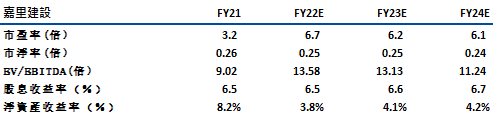

嘉里建设(683)。公司专注于豪宅项目,需求受经济影响相对较低,而且亦较迎合内地买家。公司于23年将推出 4 个项目,分别为黄竹坑站4A 和 4B期(其800 个单位)、跑马地项目(106 个单位)、元朗项目(676 个单位)、西营盘项目(158 个单位)等。由于大部分项目为豪宅项目(黄竹坑站、跑马地项目和西营盘项目的平均售价预计> HK$30,000每平方尺),我们认为公司将较受益于中港通关。

另外,公司的收入能见度高。截至22年6月底,公司的已销售未入账收入为181 亿港元 (21 财年收入为 150 亿港元),同时,公司于中港拥有土储近1,390万平尺(足够未来3 至 4 年销售)。此外,公司的收租物业收入佔整体收入的约53%,佔比高于同业,有利降低收入的波动性。管理层料到2028年,其收租物业组合的面积可升至2,032万平尺 (目前约 990万平尺),将为租金收入带来更大支持。相比同业,由于公司专注于豪宅项目,同时其收租物业组合亦具较大的增长潜力,我们料公司跑赢同业。建议可于20.0元买入,上望22.50元,19.0元止蚀。风险:销售表现不及预期。

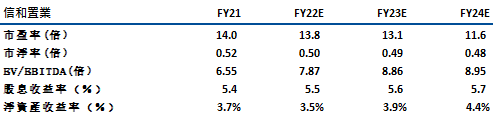

信和(0083)计划在 23年 推出 5 个项目,提供超过 3,000 个单位,当中包括「柏珑III」共680伙、「凯柏峰」第三期共664伙、黄竹坑站四期(800 伙)和油塘项目(792 伙)等。由于都是铁路项目,我们对其销售具较大信心。而于中环「One Central Place」共121伙亦有望于23年上半年推出。

公司于22年合共销售约2,230个单位,同比升3%,销售金额约为230亿港元。而于23年,公司推售的项目中,有4个铁路项目而且地区亦较分散,将有利销售表现。另外,信和拥有将2,000万平方尺的土地储备(足够进行 4-5 年的开发)而且其未入账的收入亦有近为 124 亿港元,收入能见度高。由于公司是唯一拥有淨现金的主要开发商,拥有约 400亿港元的淨现金。随着利率上升,我们预计公司 FY23E 的淨利息收入将增至约10 亿港元(22 财年为约 3亿港元),而股价亦有望跑赢同业。目前公司的租金收入面积约为 1,210万平方尺,管理层目标是在未来可将租金收入面积提升16%。由于租金收入佔整体收入的近20%,稳定的租金收入增长可为公司提供稳健的现金流。建议可于10.2元买入,上望11.5元,9.6元止蚀。风险:本港的办公室空置率或持续上升,或不利办公室的租金表现。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 武汉楼市放宽限购

- 本港去年第四季食肆总收益价值临估255亿元 按年增1.6%

- 1月乘用车市场零售逾124万辆 按年跌41%

- 中国1月新能源汽车销售按年跌6.3%

- 中国1月CPI同比升2.1%、按月升0.8%

- 中国1月PPI同比跌0.8%,按月跌0.4%

| 下周重要事件: | |

|---|---|

|

02/16 |

宏利金融(945 HK)业绩 |

|

02/17 |

希慎兴业(14)业绩 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

0.5% |

|

地产建筑业 |

-1.9% |

|

综合工业 |

-3.8% |

|

资讯科技业 |

-4.2% |

|

金融业 |

0.2% |

|

能源业 |

-0.4% |

|

原材料 |

-4.6% |

|

医疗保健 |

-6.0% |

|

电信业 |

-0.1% |

|

非必需性消费 |

-3.6% |

|

必需性消费 |

-2.9% |

资料来源:Bloomberg

推介个股: 嘉里建设(683)

推介个股: 信和(0083)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼