市场憧憬内地疫情高峰已过,加上美国12月时的一年期通胀预期回落至5.0%,创2021年7月份以来新低,触发市场对美国放缓加息的预期,带动了港股的投资气氛。数据上,我们亦看到内地的整体经济活动亦出现復甦迹象,于23年元旦期间,全国国内旅游出游近5,270万人次,同比增长0.44%。另外,根据同程旅行数据,春节出行的国内长线度假游产品谘询量同比上涨近20倍,在外围需求及经济均不太明朗下,料内需仍是大市主要的炒作主题。不过投资者仍需留意,春节期间,可能更多人回乡,或不利短线零售数据,惟中长期看,随着经济活动回復正常,内需行业跑嬴大市的机会仍较大。

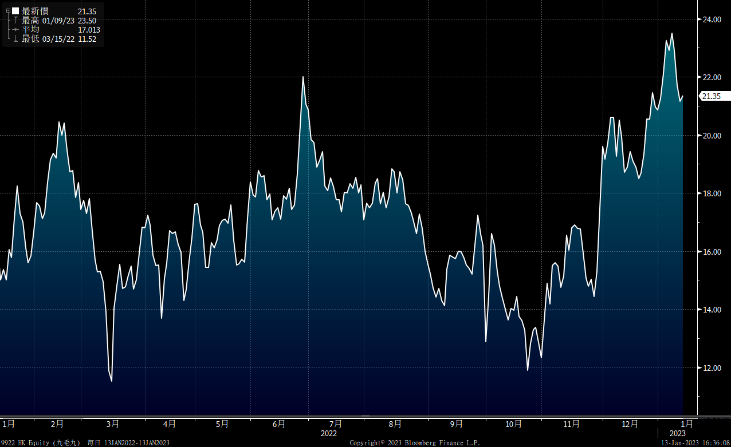

虽然中港正式恢復通关,不过目前看整体人流量仍需时回復。于1月8日通关首日,来港内地客只有约14,000人,远小于出境的约35,000人 。事实上,市场对初期的人流量不太乐观,相信要待疫情进一步明朗,人流才有望回升。不过,投资者仍需留意,于疫情期间,内地旅客的消费模式已出现较大改变,网购已成为主流,本港零售需面对竞争加剧的问题。相比之下,餐饮则可更能受惠旅客陆续回升及防疫政策放宽。另外,由于特斯拉在中国大幅降价,Model 3 和 Model Y 在中国售价下调近10%,将大大加大了内地新能车的竞争格局。事实上,于今年1月1日起,内地实施13年的新能源汽车补贴政策正式退出,在过去几年的高增长下,投资者宜留意部份需求会否已被透支,料新能源车及汽车零部件相关可能面临压力,投资者宜留意短线风险。大市方面,恒指年内维持强势,技术上亦企于250天线之上,不过市场正消化大部份利好因素,在欠缺更多其他催化剂下,料大市再上升的动力有限, 22,000为恒指初部阻力,20,500点为主要支持。

行业方面,能源业、原材料及医疗保健表现优于大市,不过我们料餐饮业于农曆年间可能有较好的销售数据,餐饮股值得留意。

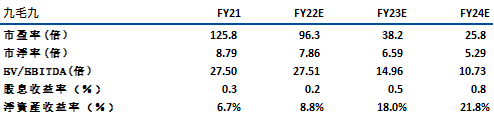

九毛九(9922)主要以九毛九及太二品牌于中国经营餐厅,当中太二品牌佔整收入的78%,而九毛九品牌则佔近18%。而于22年6月底,公司共经营475间餐厅,当中包括77间九毛九餐厅及384间太二餐厅。业绩方面,于22年上半年,公司的收入为19亿元人民币,同比减少6.1%,盈利为5,770万元,同比跌69%。

展望2023年,市场料太二品牌将增加150间分店,而其翻卓率则由目前的2.9倍回升至疫情前的约3.6-3.7倍。另外,随着「怂」商舖营运持续改善和加速开店,亦有望成另一增长点。市场料「怂」于23及24年将分别开20间及30间分店,其翻卓率为3.5倍。与同业相比,市场料公司于23年的收入增长逾60%,高于海底捞 (6862)及呷哺呷哺(520)的24%及36%,同时公司目前亦有高于同业的毛利率,近63%。事实上,海底捞 (6862)仍处于店舖整合阶段,而九毛九(9922)则成有较清晰的扩充计划,我们料九毛九可跑嬴同业,建议可于$20.6元买入,上望$23.0元,$19.5元止蚀。风险为疫情具再度反复可能,或影响消费及外出意欲。

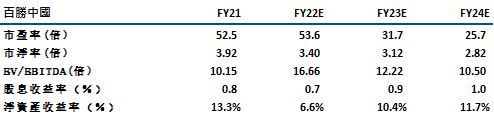

百胜中国(9987) 主要在中国经营快餐品牌肯德基与必胜客等。于2022年6月底,公司于内地1,400个城市共有9,954家餐厅,当中6,749家肯德基餐厅及2258家必胜客餐厅。于22年首3季,公司的收入同比减1.1%至74.8亿美元,盈利则跌24.5%至3.89亿美元。

在经济重新开放下,公司的高质量消费品牌受惠程度较大。公司表示其逆市扩张步伐不变,于23/24财年,预计淨开店1,200至1,300间,同时市场亦料于23财年其同店销售可有逾10%的增长。中短期方面,由于预计内地将不再实施「就地过年」政策,春节餐饮的需求将好于预期,加上亦料于长假期间,被压抑的需求将获得释放,有望为公司的需求带动较正面的影响。而与同业比较,公司的定位较高,加上其成本管理能力较强,料整体业绩表现具较大弹性。建议可于$455.0元买入,上望$510元,$420元止蚀。风险为疫情影响食客流量及销售表现。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 信通院预计2025年中国5G用户数逾9亿 超过4G用户数

- 内地房企22年融资总额为8,240亿元人民币,按年仍减少38%

- 吉利汽车(175)的23年销售目标为165万部,增长约15%

- 乘联会:2022年12月乘用车市场零售216.9万辆 1-12月累计零售2054.3万辆

- IDC:上季全球个人电脑出货量按年跌28.1% 逊预期

- 乘联会料今年新能源车销量有望达850万辆

- 东风(489)去年销售逾246万辆,按年跌11%,今年目标300万辆

- 舜宇(02382.HK)去年12月手机镜头出货量按年跌逾40%

- 中国12月PPI同比下降0.7%

- 2022年全年汽车产销分别完成2,702.1万辆和2,686.4万辆,按年分别增长3.4%和2.1%

| 下周重要事件: | |

|---|---|

|

01/17 |

固定资产投资、GDP、社会消费品零售总额、工业增加值、发电量 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

-0.2% |

|

地产建筑业 |

-1.2% |

|

综合工业 |

2.9% |

|

资讯科技业 |

3.9% |

|

金融业 |

3.2% |

|

能源业 |

6% |

|

原材料 |

7.3% |

|

医疗保健 |

7.5% |

|

电信业 |

4.1% |

|

非必需性消费 |

5.1% |

|

必需性消费 |

2.4% |

资料来源:Bloomberg

推介个股: 九毛九(9922)

推介个股: 百胜中国(9987)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼