受按揭利率上升及经济忧虑夹击,美国楼市持续降温,根据标普Case-Shiller楼价指数显示,10月份美国二十大城市楼价按年涨幅虽然由9月的10.41%放慢至8.64%,并连跌4个月。而11月成屋销售按月跌4%,逊于预期跌的1%,同比计则跌38.6%。另外,市场亦开始忧虑中国疫情大爆发或为全球经济带来新威胁。TrendForce 下调 iPhone 14 系列于23年首季出货量至4,700万部,同比减22%,主要反中国防疫政策调整及农曆年等因素影响。由于中国疫情为环球的供应链、经济復甦步伐带来一定不明朗,加上近日地缘风险亦有升温,料美股短线继续受经济可能出现硬着陆及债息走势影响。

美国经济数据仍较稳健,市场料联储局未来维持较高利率的机会仍然较大。虽然市场料联储局于23年可能再加息75个基点,并在更长时间内保持高利率。不过根据市场数据,美国9月美国房租中位数按月减12美元至1,759美元、连续第2个月录得按月回落,而目前美国CPI中,居住的佔比近40%,若未来租金水平持续回落,将可大大缓和通胀及升息压力,或为市场提供少作空间。另外,根据市场统计,23年标普500 指数成份股公司的每股盈利介于186美元至230美元之间,估值区间较大或反映市场料美股仍处于熊市,在企业盈利能见度低及不确定性因素较多下,令市场的盈利预估较为分歧,值得投资者参考。目前市场普遍料美股于23年上半年可能因经济衰退而下跌,而于23年下半年或24年则因联储局暂停货币紧缩而创造反弹条件。经济数据及息口走势将继续是左右美股的最主要因素。我们料S&P 500指数将于3,500点及4,200点之间上落。

行业方面,上周能源股等表现较好,不过内地疫情反复,能源需求量仍有待观察。不过由于我们料劳动市场已出现压力,以及房屋租金回落下,市场具炒作加息放缓的条件。科技股于调整后具反弹空间。

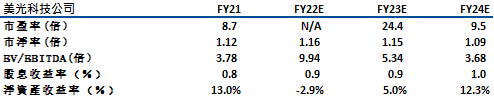

美光(MU)于23财年首季的收入为40.85亿美元,同比减少38.5%,低于市场预期,期内每股亏损4美分,亦差过预期的每股亏损1美分。业绩疲弱主因受动态随机存取记忆体(DRAM)及储存型快闪记忆体(NAND Flash)产品销售量价齐跌影响。

虽然公司表示因产业遭遇13年来最严重的供需失衡情况,而23财年第二季将为公司的库存高峰,并料季度收入将进一步回落至36-40亿美元,每股亏损扩大到52至72美分。不过公司亦决定裁员10%,近5,000人,亦停发全公司奖金及将削减主管薪资等,以节省成本。不过,市场料到23年中,客户的产品库存料会回到较健康的水平,而公司于23年下半财年的业绩表现有望迎来反弹,加上未来加息步伐具放缓条件,或为估值带来重估潜力。建议可于US$48.5买入,上望US$54.5,US$45.8止蚀。

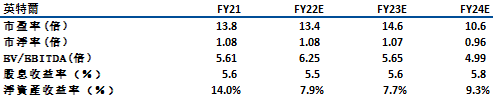

英特尔(INTC) 第3季收入虽年减20%至153 亿美元,但仍高于市场预期。展望今季,公司料收入可能进一步减少至140亿至150亿美元,同时亦下调整财年预测,将收入预测由650亿至680亿美元,下调至630亿至640亿美元。

不过公司表示正透过裁员、减少新厂房投资等,冀可于23年节省30亿美元的销售成本和营运成本,并在2025年减少80-100亿美元。另外,公司目前正在进行Intel 4─即7nm製程的生产,预计年底就会进入试产阶段,而在2023下半年将迈入Intel 3─即3nm製程技术,市场料产品可于2024年推出,有望抢佔市佔率及带动收入表现。虽然行业正处于下行周期,不过其股价亦有所反映,加上未来的7nm及3nm製程技术推出将可带动业绩表现,在预期23年下半年,行业有望回稳反弹下,股价调整将带来中线部署的买入机会。建议可于US$25.6买入,上望US$29.0,US$24.0止蚀。

标普500走势图 :

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

01/04 |

美国制造业PMI |

|

01/06 |

美国非制造业PMI |

行业 一周表现 :

| 上周表现 | |

|---|---|

|

能源 |

2.53% |

|

公用 |

0.32% |

|

原材料 |

-0.05% |

|

房地产 |

-0.04% |

|

医疗保健 |

-0.19% |

|

必须品消费 |

-0.37% |

|

工业 |

0.48% |

|

通讯服务 |

0.08% |

|

科技 |

-0.13% |

|

金融 |

1.11% |

|

非必须品消费 |

0.07% |

资料来源 Bloomberg, finviz

推介个股:美光(MU)

资料来源 Bloomberg, finviz

推介个股: 英特尔(INTC)

资料来源 Bloomberg, finviz

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼