环球投资市场持续反复,除因继续消化美国加息因素外,包括英镑等外汇市场波动亦加深了投资市场的振荡。目前投资者亦忧虑英美等国家的经济前景可能差于预期,料短线的投资气氛难有改善。中港经济数据方面,于今年首8个月内地规模以上工业企业实现利润总额55,254亿元人民币,同比跌2.1%。虽然部分大宗商品价格升幅回落,或有利中下游企业的盈利表现,但目前终端需求仍较疲弱,未来需求端或有进一步下滑可能,企业盈利持续回落的机会仍较大,不利企业估值。另外,为对应人民币汇价疲弱,有消息传人行要求国营银行沽美元托汇价,惟我们料在美元受加息带动将持续走强及内地经济下行压力仍大下,人民币汇价较难出现明显反弹。目前市场欠缺利好消息,投资者亦观望中共二十大会议能够带来利好消息,料现市况资金入市的意欲不大,投资者不宜过于进取。

本港将于10月1日发放新一轮电子消费券,而内地亦迎来国庆假期,虽然料数据未必能为市场带来太大惊喜,但第四季为传统消费旺季,若未来有更多支持消费的利好政策推出,消费股于市场欠缺其他炒作主题下,仍有望跑赢其他行业。大市方面,英国推50年来最大规模减税方案,加大市场对其债务负担的忧虑,拖累英镑和英国国债遭遇抛售。虽然英央行表示将按需要购债以稳定金融市场,一度令镑、债反弹,我们忧虑在美国的镑及债在近期的大幅波动下,可能触发更多潜在的金融危机。另外,俄乌冲突升级,除令国际局势将更加严峻外,北溪天然气管爆炸,亦深化市场对欧洲能源危机的忧虑。目前投资市场更趋不明朗,我们料港股反复回落的机会仍较大。此外,近日亦见资金流出港元,本港银行体系结余再度回落。技术上,恒指已跌至近10年低位,技术走势并不乐观,虽然短线具出现技术反弹可能,不过在环球经济不明朗及投资市场可能重新配置下,我们料港股难有表现。我们料恒指将于16,000-17,800点之间上落。

行业方面,医疗保健及必需性消费于上周表现较佳,反映资金仍以避险情绪主导。另外,新一轮电子消费券于10月1日发放,加上香港宣布将强制酒店隔离天数从“3+4”减少到“0+3”,同时憧憬未来或有望进一步减至“0+0”,再配合第四季为传统零售旺季,本港零售相关股具短线炒作空间。

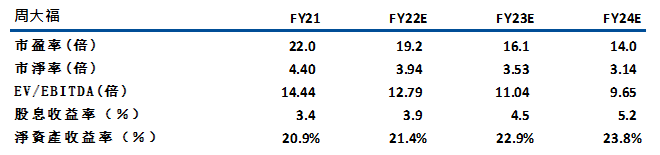

周大福(1929) 主要以「周大福」品牌从事设计、制作及销售珠宝及钟表产品业务。公司目前于中国拥有 5,759 家门店,其中约 70% 位于 1 线和 2 线城市,公司表示未来将更专注于低线城市扩张。管理层目标在 FY23E 期间开设超过 1,000 新店的目标(FY22 净开设 1,361间)。按地区划分,约 60%-70% 的新开门店位于3线和4 线城市。事实上,更专注于低线城市有助多元化其收入来源。另外,公司于内地大部分门店为加盟店(~70%),通过加盟店的扩张模式有助于将不确定性降低(资本支出低于自营)。虽然管理层预计中国的同店销售将在 23 财年录低单位数下降,但在低基数下,香港和澳门的同店销售将在23财年可有中双位数增长。另外,公司计划回购不超过 10% 的现有股份,也指导了 70-80% 的派息比率(股息收益率约为 3.8%,22财年的派息比率~74.5%)。受惠公司较明确的回馈股东指导,股价具一定支持。建设可于14元买入,上望15.8元,13.2元止蚀。主要风险为中国消费者信心疲弱及网络扩张可能落后于计划。

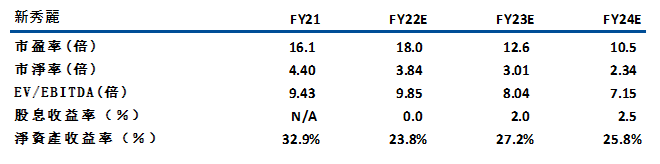

新秀丽(1910)主要从事设计、制造、采购及分销行李箱、商务包及计算机包、户外包及休闲包、女士手袋、旅游配件以及个人电子设备纤薄保护壳等。于今年上半年,公司的收入同比升58.9%至12.7亿美元,业绩转亏为盈,赚5630万美元。公司表示,上半年表现是反映旅游需求增加,特别是国际旅行。同时管理层亦上调全年销售指引,由较2019年低出介乎15%至20%,提升至比2019年水平低出介乎10%至13%,主要由于销售强劲复苏及有效成本控制带动。

由于市场料压抑的旅游需求将继续释放,全球航空旅行供应将持续较快复苏。根据市场数据,全球行李箱销售在今明两年将按年增长29%至35%。我们料新秀丽作为业内龙头可进一步受惠行业增长及市占率提升。建议可于元18买入,上望20.2元,17元止蚀。主要风险为环球经济趋疲弱可能影响销售及冬季疫情或有反复可能。

恒生指数:

資料來源:Bloomberg

本周重要事件:

世银削中国今年经济增长预测至2.8% |

香港8月份商品整体出口及进口货量分别同比下跌14.3%及16.3% |

本港银行体系结余再度回落 |

长实(01113)逾200亿售波老道项目 |

恒大(3333)深圳龙岗区域重点项目引入国企龙岗安城投合作 |

市传旭辉(00884)内部信流出:账面有逾300亿人币现金,但绝大部分无法满足合理按需要使用 |

中国9月官方制造业PMI回升至50.1 |

传人行要求国营银行沽美元托汇价 |

内地调整差别化住房信贷政策,报道指首套房贷利率下限或破4.1%及至少23个城市符要求 |

| 下周重要事件: | |

|---|---|

|

10/3-10/7 |

A股休市 |

行業一周表現:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

-6.4% |

|

地产建筑业 |

-7.2% |

|

综合工业 |

-6.2% |

|

信息科技业 |

-2.1% |

|

金融业 |

-5.6% |

|

能源业 |

-5.7% |

|

原材料 |

-7.5% |

|

医疗保健 |

0.9% |

|

电信业 |

-5.0% |

|

非必需性消费 |

-4.4% |

|

必需性消费 |

-1.3% |

資料來源:Bloomberg

推介个股: 周大福(1929)

推介个股: 新秀丽(1910)

資料來源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上数据(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上数据分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼