環球投資市場持續反覆,除因繼續消化美國加息因素外,包括英鎊等外匯市場波動亦加深了投資市場的振盪。目前投資者亦憂慮英美等國家的經濟前景可能差於預期,料短線的投資氣氛難有改善。中港經濟數據方面,於今年首8個月內地規模以上工業企業實現利潤總額55,254億元人民幣,同比跌2.1%。雖然部分大宗商品價格升幅回落,或有利中下游企業的盈利表現,但目前終端需求仍較疲弱,未來需求端或有進一步下滑可能,企業盈利持續回落的機會仍較大,不利企業估值。另外,為對應人民幣匯價疲弱,有消息傳人行要求國營銀行沽美元托匯價,惟我們料在美元受加息帶動將持續走強及內地經濟下行壓力仍大下,人民幣匯價較難出現明顯反彈。目前市場欠缺利好消息,投資者亦觀望中共二十大會議能夠帶來利好消息,料現市況資金入市的意欲不大,投資者不宜過於進取。

本港將於10月1日發放新一輪電子消費券,而內地亦迎來國慶假期,雖然料數據未必能為市場帶來太大驚喜,但第四季為傳統消費旺季,若未來有更多支持消費的利好政策推出,消費股於市場欠缺其他炒作主題下,仍有望跑贏其他行業。大市方面,英國推50年來最大規模減稅方案,加大市場對其債務負擔的憂慮,拖累英鎊和英國國債遭遇拋售。雖然英央行表示將按需要購債以穩定金融市場,一度令鎊、債反彈,我們憂慮在美國的鎊及債在近期的大幅波動下,可能觸發更多潛在的金融危機。另外,俄烏衝突升級,除令國際局勢將更加嚴峻外,北溪天然氣管爆炸,亦深化市場對歐洲能源危機的憂慮。目前投資市場更趨不明朗,我們料港股反覆回落的機會仍較大。此外,近日亦見資金流出港元,本港銀行體系結餘再度回落。技術上,恒指已跌至近10年低位,技術走勢並不樂觀,雖然短線具出現技術反彈可能,不過在環球經濟不明朗及投資市場可能重新配置下,我們料港股難有表現。我們料恒指將於16,000-17,800點之間上落。

行業方面,醫療保健及必需性消費於上周表現較佳,反映資金仍以避險情緒主導。另外,新一輪電子消費券於10月1日發放,加上香港宣布將強製酒店隔離天數從“3+4”減少到“0+3”,同時憧憬未來或有望進一步減至“0+0”,再配合第四季為傳統零售旺季,本港零售相關股具短線炒作空間。

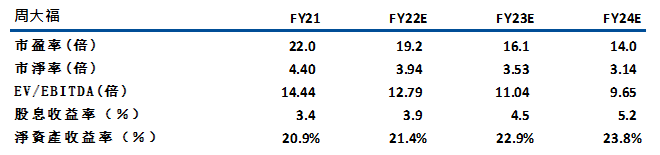

周大福(1929) 主要以「周大福」品牌從事設計、製作及銷售珠寶及鐘錶產品業務。公司目前於中國擁有 5,759 家門店,其中約 70% 位於 1 線和 2 線城市,公司表示未來將更專注於低線城市擴張。管理層目標在 FY23E 期間開設超過 1,000 新店的目標(FY22 淨開設 1,361間)。按地區劃分,約 60%-70% 的新開門店位於3線和4 線城市。事實上,更專注於低線城市有助多元化其收入來源。另外,公司於內地大部分門店為加盟店(~70%),通過加盟店的擴張模式有助於將不確定性降低(資本支出低於自營)。雖然管理層預計中國的同店銷售將在 23 財年錄低單位數下降,但在低基數下,香港和澳門的同店銷售將在23財年可有中雙位數增長。另外,公司計劃回購不超過 10% 的現有股份,也指導了 70-80% 的派息比率(股息收益率約為 3.8%,22財年的派息比率~74.5%)。受惠公司較明確的回饋股東指導,股價具一定支持。建設可於14元買入,上望15.8元,13.2元止蝕。主要風險為中國消費者信心疲弱及網絡擴張可能落後於計劃。

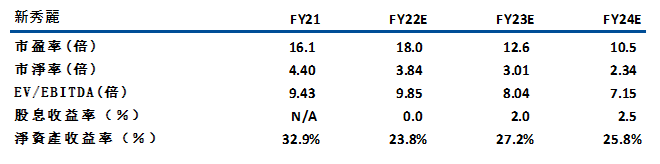

新秀麗(1910)主要從事設計、製造、採購及分銷行李箱、商務包及電腦包、戶外包及休閒包、女士手袋、旅遊配件以及個人電子設備纖薄保護殼等。於今年上半年,公司的收入同比升58.9%至12.7億美元,業績轉虧為盈,賺5630萬美元。公司表示,上半年表現是反映旅遊需求增加,特別是國際旅行。同時管理層亦上調全年銷售指引,由較2019年低出介乎15%至20%,提升至比2019年水平低出介乎10%至13%,主要由於銷售強勁復甦及有效成本控制帶動。

由於市場料壓抑的旅遊需求將繼續釋放,全球航空旅行供應將持續較快復甦。根據市場數據,全球行李箱銷售在今明兩年將按年增長29%至35%。我們料新秀麗作為業內龍頭可進一步受惠行業增長及市佔率提升。建議可於元18買入,上望20.2元,17元止蝕。主要風險為環球經濟趨疲弱可能影響銷售及冬季疫情或有反覆可能。

恒生指數:

資料來源:Bloomberg

本周重要事件:

世銀削中國今年經濟增長預測至2.8% |

香港8月份商品整體出口及進口貨量分別同比下跌14.3%及16.3% |

本港銀行體系結餘再度回落 |

長實(01113)逾200億售波老道項目 |

恒大(3333)深圳龍崗區域重點項目引入國企龍崗安城投合作 |

市傳旭輝(00884)內部信流出:賬面有逾300億人幣現金,但絕大部分無法滿足合理按需要使用 |

中國9月官方製造業PMI回升至50.1 |

傳人行要求國營銀行沽美元托匯價 |

內地調整差別化住房信貸政策,報道指首套房貸利率下限或破4.1%及至少23個城市符要求 |

| 下周重要事件: | |

|---|---|

|

10/3-10/7 |

A股休市 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-6.4% |

|

地產建築業 |

-7.2% |

|

綜合工業 |

-6.2% |

|

資訊科技業 |

-2.1% |

|

金融業 |

-5.6% |

|

能源業 |

-5.7% |

|

原材料 |

-7.5% |

|

醫療保健 |

0.9% |

|

電信業 |

-5.0% |

|

非必需性消費 |

-4.4% |

|

必需性消費 |

-1.3% |

資料來源:Bloomberg

推介個股: 周大福(1929)

推介個股: 新秀麗(1910)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓