中國7月份居民消費價格指數(CPI)按年升2.7%,低於預期升2.9%,工業生產者出廠價格指數(PPI)按年升4.2%,亦低於預期的4.9%。不過,其中,食品價格上漲6.3%,或為民生帶來壓力,亦不利消費。大市方面,港股成交持續低迷。雖然本港放寬海外及台灣入境酒店檢疫7日減至3天,另加4天家居隔離,同時亦於8月7日派發第二期消費券,不過對股市的正面影響有限,本港的零售及旅遊相關的股份亦沒有出現明顯升幅。海南近期亦因爆發疫情而封控,市場擔心內地的防控政策仍然偏緊,可能對內地的經濟及企業盈利繼續帶來影響。事實上,內地經濟仍然疲弱,市場亦有消息指印度擬禁中國低價手機出售,由於目前仍充斥較多的負面消息,料港股難有表現。

中國將公佈多項重要經濟數據,包括中國固定資產投資、社會消費品零售及工業增加值,料將成為市場焦點。而本港亦進入業績期,不過由於料公司的盈利能力將難為市場帶來驚喜,料對大市的正面作用有限。大市方面,由於目前國內面臨的投資環境仍比較複雜,加上中美及俄烏的國際局勢混亂,料投資者短線仍以觀望態度為主。另外,本港的加息壓力持續增加,加上資金持續流出本港,本港銀行體系結餘已不足1,300億元,同時港股交投亦未見活躍,我們料港股反覆走低的機會較大。料恒指在19,000點為主要支持位,20,500點則為主要阻力位。

上周電信股向好,主要由於行業業績仍穩健。另外,因為市場風險胃納下降,資金亦見流能源、原材料等行業。由於料市場仍較波動,高Beta行業如科技股等繼續跑輸大市的機會仍較大。

美國早前禁止對華出口14納米以下晶片,市場解讀為將有利內地研發及使用國產晶片,主因為了產業安全,料中國將加大對半導體行業扶持,一度帶動半導體行業表現。雖然內地要製造14納米以下晶片或仍遇技術阻礙,加上晶片股股價累積升幅較大,不過行業股份仍然值得留意。

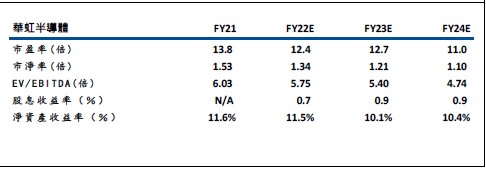

華虹半導體(1347)主要開發及提供晶圓工藝技術組合。其8英寸的3條生產線已滿負荷運行,產能利用率超過110%,同時受惠中國客戶的強勁需求推動,平均售價從一季度的 523 美元升至 582 美元。12英寸方面,受惠55nm 到 65nm 技術節點組合的增加(環比增長 4.2%/同比增長 712.2%)和供應緊張,帶動平均售價環比增長 6% 至 1,214 美元。另外,由於無錫晶圓廠的產能預期可由目前的超過 7 萬片/月產能,增加至 22 年底的9.5 萬片/月,料可為未來業績帶來更大支持。此外,汽車業務亦是公司的主要增長點,公司料汽車業務對公司的收入貢獻可由5%增加至22/23年的近10%,主要來自於 MCU 產品的驅動。股價方面可於調整至25.8元買入,上望29元,23.8元止蝕。主要風險為股價可能已反映大部份的利好因素。

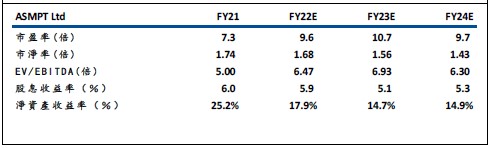

ASMPT(522)為半導體和電子行業領先的綜合解決方案提供商(主要專注於封裝測試等設備)。公司上半年營業額104.71億元,按年升10.1%。純利17.37億元,按年升38.7%。另外,公司預計,今年第三季銷售收入將介乎5.6億美元至6.3億美元。雖然我們看到了更多行業進入下行週期的信號。不過,由於中美關係緊張可能令半導體行業加大地區分散,有望產生額外的需求,加上從長期來看,在(1)汽車電子化,電子產品(5G 、AI 和 HPC(高性能計算)及物聯網等)需求上升的支持下,市場預計到 2030 年全球半導體生產設備市場規模將達到 2,597 億美元(21-30 年間的複合年增長率約為 13%),繼續為公司帶來增長潛力。事實上,公司亦料於21-26 年間,汽車業務相關的市場規模可有9%的複合年增長率,而先進封裝的市場規模在 21-26 年亦有11%的複合年增長率,股份值得留意。可於64元買入,上望72元,60元止蝕。主要風險為行業成處於下行周期,訂單量可能不及預期。

恒生指數:

資料來源:Bloomberg

本周重要事件:

軟銀透過遠期合約沽售阿里巴巴、禁運俄煤生效、歐洲能源告急、MSCI 新興市場指數納入中國的天齊鋰業 (002466-CN)、青海鹽湖工業集團 (000792-CN),以及北京同仁堂 (600085-CN)

| 下周重要事件: | |

|---|---|

|

8/15 |

中國固定資產投資、社會消費品零售、工業增加值、舜宇(2382)業績 |

|

8/16 |

中國電信(728)業績、萬洲(288)業績 |

|

8/17 |

香港交易所(388)業績 |

|

8/18 |

吉利汽車(175)業績 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

0.4% |

|

地產建築業 |

-1.3% |

|

綜合工業 |

-1.4% |

|

資訊科技業 |

-1.9% |

|

金融業 |

1.0% |

|

能源業 |

5.8% |

|

原材料 |

4.3% |

|

醫療保健 |

-1.7% |

|

電信業 |

2.6% |

|

非必需性消費 |

0.2% |

|

必需性消費 |

-1.0% |

資料來源:Bloomberg

推介個股: 華虹半導體(1347)

推介個股: ASMPT(522)

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓