中東局勢緊張,以色列對伊朗突發動襲擊,港股亦受壓。今周2025陸家嘴論壇將於6月18日至19日在上海舉辦。另外,國家統計局將於6月16日發佈5月份宏觀經濟數據。機構分析,工業、消費、投資等多項經濟指標。預計5月各項經濟指標相較於4月或保持平穩。展望大市,我們預計恒生指數將在23,200至24,600點區間內波動。

布魯可(325.HK)在6月9日正式加入港股通,當日成交額達到14.7億元,股價因此大幅上升了22%。由於流通股數較少(約2,546萬股),佔總股本的10.2%,如此大量的成交量推動股價上升是正常的。

這次升勢主要受到北水資金的推動,反映出內地投資者對布魯可的睇好,特別是來自國內消費ETF的配置需求起到了推波助瀾的作用。

與泡泡瑪特(9992.HK)相比,布魯可的市盈率約為44倍,盈利預計約10億人民幣。泡泡瑪特的市盈率約為47.5倍,且其核心IP多為自有且在全球範圍內受到歡迎,IP價值較高。相比之下,布魯可的收入中有高達80%來自非獨家授權,且其主要IP如奧特曼的授權將於2027年到期,續約存在不確定性,未來授權費用可能會大幅提高,這使得布魯可的估值理應低於泡泡瑪特。

在估值合理性方面,如果泡泡瑪特的估值目前是合理的,那麼布魯可的估值就不合理,代表其被高估;反之,如果泡泡瑪特的估值已經偏高,那麼布魯可的估值就存在泡沫,值得警覺。

此外,值得注意的是,布魯可的舊股將於7月10日解禁,解禁後將有約1億股新流通股進入市場。這會引發部分機構投資者獲利了結,對股價形成壓力。由於大量成交和流通股的增加,未來股價相信會出現調整。

總括來說,投資者應密切關注布魯可的IP續約風險和解禁後的潛在沽壓,並評估其估值是否合理。在高估的情況下,股價會調整。

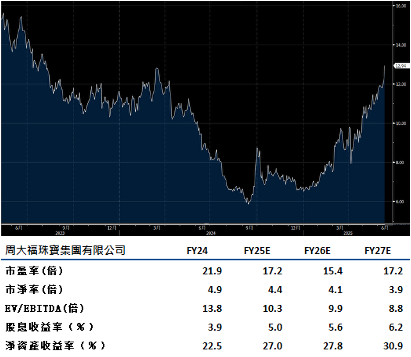

周大福(1929.HK)在4月至5月期間,金飾同店銷售同比雖只反彈0.9%,但較去年同期的12個月內20%的下跌明顯改善,這表明在全球貿易不確定性持續的情況下,消費者對金飾的需求依然強勁。需求的反彈可能受到金價下跌的推動,期間金價曾較歷史高位24,907元/盎司下跌8%,這使得金飾變得更具吸引力。由此推測,周大福在中國的金飾銷售可能會超越奢侈品牌如LVMH、Kering和Prada等,持續到2026年。

隨著品牌在大陸的店鋪擴展和產品多樣化,提升的生產效率和更精簡的庫存管理,加上數字化營銷策略的推動,將有助於縮短門店的回款期。

總括來講,周大福在金飾需求回暖、產品創新以及市場推廣方面展現出積極的趨勢,若金價上升,將進一步利好其高毛利產品的銷售,對公司業績構成正面支持。建議可上望HK$14.60,HK$12.05止蝕。

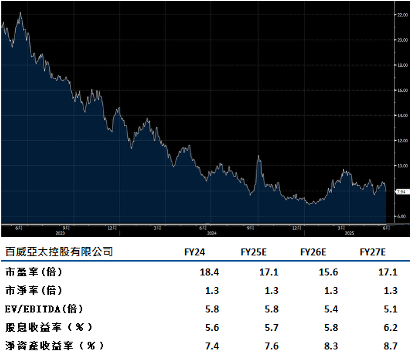

百威亞太(1876.HK)推行成本控制措施,盈利有望在中期逐步恢復。公司將重點擴展家庭用銷售渠道,以應對中國消費者情緒低迷帶來的影響,預計2025年和2026年的銷售增長將保持在低至中個位數的水平。

通過持續推進營收管理策略和改善銷售組合,南韓業務的銷售和毛利率有望獲得提升。由於其強大的高端品牌陣容,印度市場可以保持行業領先的增長速度,獲得良好的業績表現。

公司將繼續專注於在中國,尤其是廣東這一主要銷售區域,將有助於提振整體業績。

總括來講,百威亞太在成本控制、渠道拓展和市場推廣方面的努力,將引領其在未來一段時間內逐步走出谷底,實現銷售和盈利的穩步復甦。建議可上望HK$8.95,HK$7.40止蝕。