分析

- 海信家电(日立、海信、约克)品牌在中央冷气机的市佔率合计16.5%,居行业首位,多过格力和美的品牌分别约16.3%和15%。

- 国内冷气行业结束长达两年价格战,2022年首五个月延续去年产品销售均价增长趋势,线上线下分别提升21.2% 和15.5%,销售均价已回到2019年水平,料下半年仍有提价空间。

- 在今年(6.20-7.17期间),海信其下品牌线上线下零售额同比分别 +37%/+35%,受惠: 1)内地消费刺激政策, 2)欧洲多国受热浪侵袭冷气需求突增加,带动第三季经营数据明显改善。

- 主要生产原材料成本(铜、铝、钢和塑胶)及国际运费价格从高位回落。

| 股票代号 | 0921.HK |

|---|---|

| 股价 | HKD9.4 |

| 总市值 | ~200亿 港元 |

| 一手入场费 | ~9,400 港元 |

| 年初至今股价变化 | +2.0% |

| 2022年Q1营收 | CNY 183亿 (YoY +31% ) |

| 2022年Q1盈利 | CNY 2.6亿 (YoY +22% ) |

| 2022年全年预计盈利 | CNY 13.1亿元 (YoY +35%) |

| 股息回报率 | 2.8厘 |

| 半年业绩公佈期 | 8月15日 |

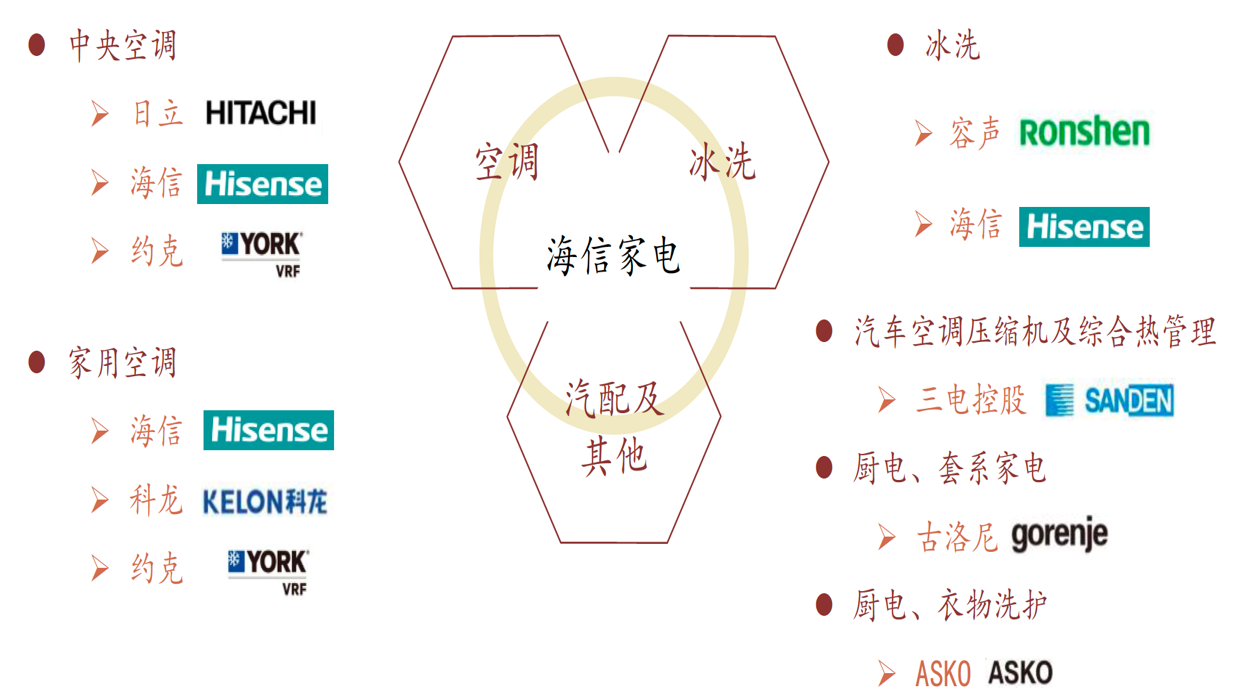

海信家電品牌組合

图片来源:生意社

| 2021年收入分佈 | 佔比 | 增长(YoY) |

|---|---|---|

|

空调业务

|

45%

|

+30%

|

|

冰箱洗衣机业务

|

34%

|

+23%

|

|

三电 |

11%

|

+320%

|

|

其他

|

10%

|

+50%

|

看法:

国内促进绿色智能家电消费,加上海外高温一次性增加冷气需求,短期该板块料获资金炒作,大行半年业绩后有上调盈利预测空间的憧憬。

风险:

原材料成本提升、內地房地產進一步惡化、新收購的三電控股整合不似預期。

股价走势

現價:9.4元

建議買入價:9.0元

目標價:10元

止蝕價:8.6元