财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

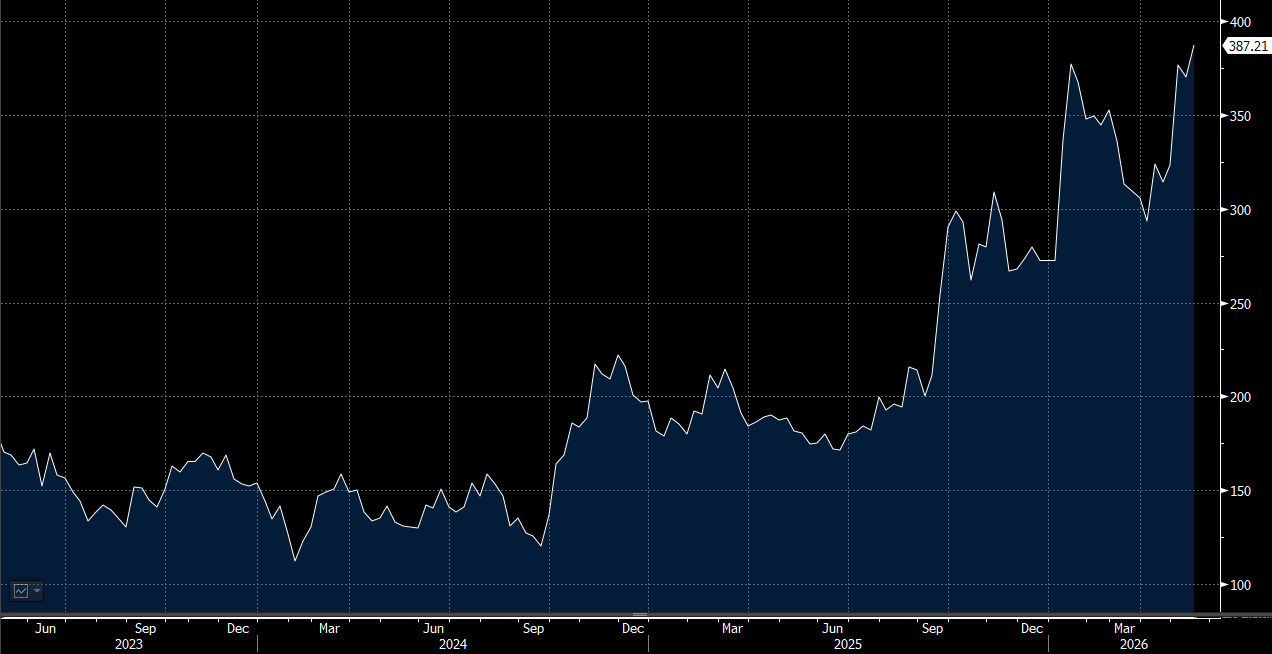

今年国产半导体行业正迈入一个由技术突破驱动的高质量增长阶段,其核心动力来自于供应链自主可控目标的全面落实以及人工智能应用引发的庞大需求。在关键材料方面,随着政府积极推动国产替代,预计国内芯片制造商在今年年底前使用国产十二吋矽晶圆的比率将大幅提升至70%,这标志着中国半导体产业已具备更稳定的上游供应基础,并显著减低了对外资技术的依赖。在设备领域,清洗与热处理等成熟工艺设备的国产化率已成功突破至50-70%,而刻蚀与气相沉积等高端领域亦正处于技术跨越的关键时刻,为国内晶圆厂的持续扩产提供了强而有力的支持。

在代工与制程技术方面,作为行业龙头的中芯国际(0981.HK)凭藉其卓越的技术研发能力与稳健的扩产计划,成功在先进制程领域实现了实质性的跨越。中芯国际透过工艺优化,大幅提升了国产高端芯片的供应能力,其产能利用率持续保持在高位,展现了强劲的盈利变现能力与市场领导力,因此市场普遍维持「增持」评级,视其为国产替代的核心基石。与此同时,华虹半导体(1347.HK)在特色工艺与功率半导体领域亦表现亮眼,受益于新能源汽车与工业自动化对功率零件的强劲需求,其收入增长动力十足,是追求稳健增长的投资者的优质选择。

展望未来,随着 AI 算力需求带动的服务器升级与消费电子市场的全面复苏,国产半导体产业链有望迎来新一轮的业绩爆发。尽管高端制程仍面临一定的外部限制,但透过封装技术的创新与成熟工艺的效率优化,国产半导体正建立起一套具备自我循环能力的生态系统。对于投资者而言,当前正值产业升级的关键时刻,布局具备核心技术实力与产能优势的领先企业,将有望分享中国科技自主化进程所带来的丰厚利润增长红利。

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼