個股分析

鹰普精密 (1286.HK)

简介

全球领先的高精密度、高复杂度铸件及机加工零部件制造商,提供从研发、模具设计、铸造到机加工及表面处理的一站式解决方案。

分析

- 墨西哥产能增加: 公司位于墨西哥的SLP园区二期大型砂型铸件车间预计于2026年年中正式量产,该园区是公司历史上最大的投资项目,随著二期投产,园区产能将大幅扩充。新产能释放将有效承接在手订单,增加大马力发动机相关零部件销售。

- 进入航空零部件市场: 墨西哥工厂已于2026年1月取得航空首阶段AS9100质量体系认证,涉及多项特种工艺的相关认证预计于2026年下半年陆续完成。认证完成后,公司将逐步开始航空零部件的批量生产。全球航空供应链产能紧张,公司有望借此切入高壁垒的航空零部件市场,打开新的增长空间。

| 股票代号 | 1286.HK |

|---|---|

| 股价 | 9.73 港元 |

| 一手入场费 | 10,080 港元 |

| 总市值 | 190 亿港元 |

| 年初至今股价变化 | 107% |

| 2025财年收入 | 51 亿港元(YoY +8.7%) |

| 2025财年盈利 | 7.3 亿港元(YoY +13.0%) |

| 预测盈利 | 8.5 亿港元(YoY +16.3%) |

| 股息回报率 | 1.6% |

| 预测市盈率 | 22.9x vs 10.8x (过去2年平均) |

看法:

风险:

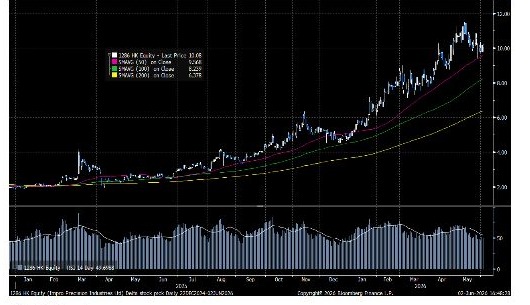

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 9.73 港元

目标价: 11.50 港元

止蚀价: 8.80 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼