個股分析

比亚迪电子 (285.HK)

简介

全球领先高科技创新产品提供商,业务涉及智能手机、平板电脑、新能源汽车、AIDC、智能家居、游戏硬件、无人机、3D打印机、物联网、机器人、通信设备等

分析

- 净利率: 净利率保持平稳:比亚迪电子第一季营收368.8亿元,同比增长1.1%,净利润6.2亿元,同比微增1.9%。汽车电子业务增速显著,智驾域控、热管理等新品放量推动收入增速高于母公司汽车销量增速。此外,费用端持续优化,期间费用率下降助力净利率保持平稳。

- 三驾马车: 公司聚焦“A客户+汽车+算力”三驾马车:消费电子:AI技术加速端侧落地,A客户iPad玻璃业务份额提升,机壳业务提质增效;汽车电子:智慧悬架、智驾域控等产品量产,热管理系统自研实现高效热能转换,单车价值提升显著;AI及机器人:与头部客户战略合作,无人机、智慧家具等板块稳健发展。

- 公司前景与战略布局: 母公司比亚迪汽车销量增长及智驾趋势下,汽车电子业务有望持续高增长;捷普并表后零部件业务规模提升,海外产能布局缓解关税影响;低/中/高算力智驾平台全面布局,AI伺服器模组业务启动,支撑长期增长。

| 股票代号 | 285.HK |

|---|---|

| 股价 | 38.68港元 |

| 一手入场费 | 18,220港元 |

| 总市值 | 821亿港元 |

| 年初至今股价变化 | -13.1% |

| 2024财年收入 | 1773.1亿元人民币 (YoY +36.4%) |

| 2024财年盈利 | 43.8亿元人民币 (YoY +4.9%) |

| 预测盈利 | 52.0亿元人民币 (YoY +18.7%) |

| 股息回报率 | 1.7厘 |

| 预测市盈率 | 14.5x vs 13.3x (过去2年平均) |

| 2024财年 | 收入占比 | YoY |

|---|---|---|

| 中国 | 31% | +31% |

| 海外 | 69% | +39% |

看法:

风险:

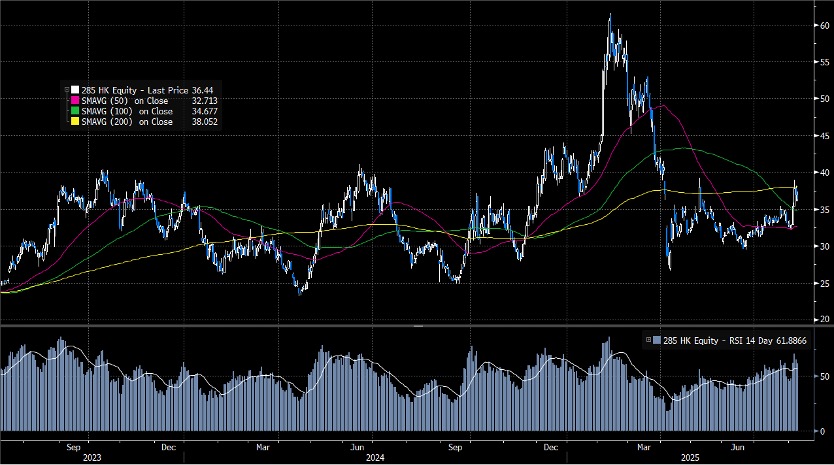

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 38.68 港元

短期目标价: 42.50 港元

止蚀价: 36.60 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼