市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

據彭博引述知情人士報道,香港有大型銀行如恒生銀行(011)和交通銀行(3328)已展開初步討論,考慮建立一個專門處理不良債務的「壞賬銀行」,隨後香港金管局否認有意設立,稱本地銀行信貸風險可控。

不良資產的集中處置有助降低了系統性金融風險,穩定了金融市場。回想上述措施有如當年內銀處埋不良債務的方式,在1990年代末至2000年代初,由於國有企業改革、經濟轉型以及早期金融監管不足,導致大量不良貸款積累。四大國有銀行(工商銀行、農業銀行、中國銀行、建設銀行)的平均不良貸款率一度高達20%至30%,嚴重影響銀行業的穩健性與國際競爭力。

為解決這一問題,中國政府採取了一系列措施,其中最重要的一環是建立不良資產管理公司(Asset Management Companies, AMCs),專門負責處置不良債務。1999年,中國政府針對四大國有銀行的不良資產問題,成立了四家不良資產管理公司,分別為:

最後,通過剝離不良資產,四大銀行的不良貸款率大幅下降,資本充足率提升,為後續的上市奠定了基礎。

金管局數據的估計,截至2025年3月底,不良貸款增至250億美元,佔總額的2%,創20年新高。惠譽預計今年底這一比率或攀升至2.3%,2026年繼續惡化。「壞賬銀行」的成立,可將不良貸款以帳面價值或折扣價格轉移至「壞賬銀行」。這一過程通常涉及銀行界注資或發行債券,將不良資產從銀行資產負債表中剝離。這方面也需要政府政策的支持,包括減免不良資產處置過程中的稅費,對於債轉股、資產證券化的參與條件放寬。

相較於銀行,「壞賬銀行」通過專業管理,盤活不良資產,將低價值資產轉化為可流動的資本,或幫助陷入困境的企業恢復經營能力。在完成不良資產處置後,「壞賬銀行」可拓展業務範圍,包括經營不良資產、資產管理、證券投資等,同時可開展房地產投資、信託業務等,以實現了收入多元化,逐步轉型為綜合性金融服務公司。這部分的轉型需要大量資金和人材的投入,只有在創新與風險管理之間找到平衡,「壞賬銀行」才能在競爭激烈的市場中長期生存並蓬勃發展。

是一家專注於微處理器與圖形處理器設計和生產的跨國公司。

AMD有多重成長引擎,包括伺服器CPU的持續擴張、AI GPU的逐步普及,以及全系統整合的Helios平台。多元化產品策略和技術創新,使其具備競爭優勢。

下游需求不及預期。

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價:155.61美元

中線目標價:175.00美元

止蝕價:146.00美元

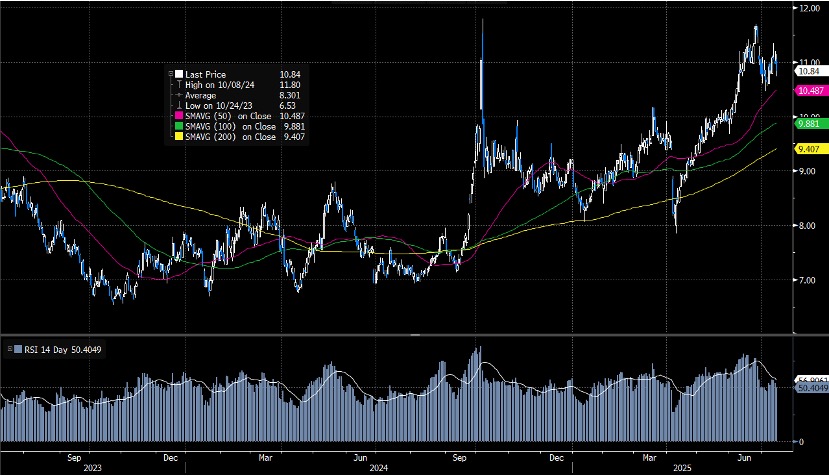

綜合性企業,業務涵蓋綜合金融服務、先進智造、先進材料、新消費和新型城鎮化等五大板塊。

中信股份兼具金融與實業雙輪驅動,業績穩健、派息率高,且金融業務市場份額領先。

銀行資產品質惡化及大宗商品價格下跌。

現價: 10.80港元

中線目標價: 12.00港元

止蝕價: 10.00港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

彈指之間買賣股票,實時跟貼市場動態。