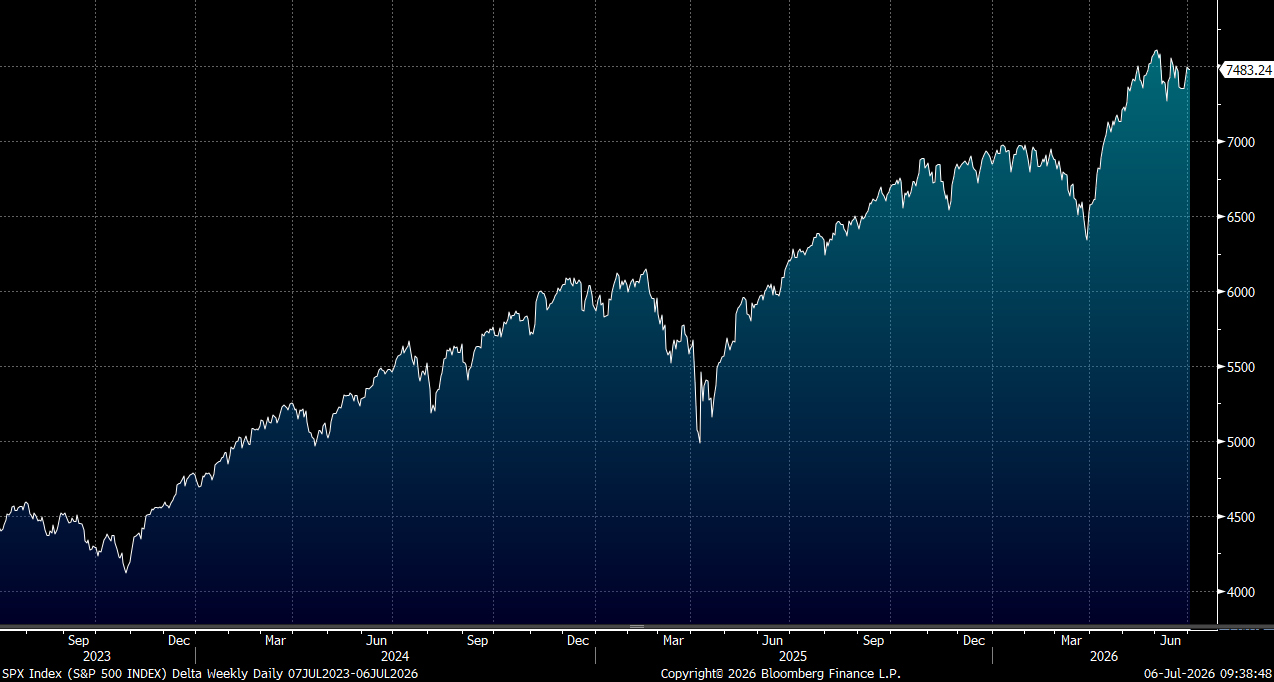

美股上星期五因为独立日假期休市。上星期四非农就业数据逊预期大幅降温加息预期,资金轮动至传统板块,道指刷新历史新高。自从Meta进军云端,市场持续质疑AI基础设施支出合理性。根据EPFR Global的数据,截至7月1日的一周,美国股票基金流出172亿美元资金,为三个多月以来最大规模资金流出。今周联储局会议纪要将于周四凌晨公布,市场关注新主席沃什立场。大市方面,料S&P500指数将于7,300至7,600点之间上落。

Centene (CNC.US)、联合健康(UnitedHealth Group,UNH.US)及其他医疗保险公司在下半年将面临多项重大政策,对整个行业产生深远影响。

在具体政策动向方面,《平价医疗法案》(Affordable Care Act,ACA)的保费申报数据显示,医疗保险市场的结构性动荡将持续;与此同时,医疗保险优势计划(Medicare Advantage)的拟议监管新规则,以及医疗补助计划(Medicaid)工作要求的正式落实,将在很大程度上左右政府资助医疗保障计划的未来前景,对相关保险公司的业务规模及盈利能力构成直接影响。

此外,白宫提名Ge Bai出任卫生与公共服务部(HHS)高级职位一事,亦值得市场密切关注。此举显示特朗普政府对医疗行业垂直整合及医疗费用可负担性问题的审查力度将进一步加强。上述政策发展将为市场提供一个重要的早期信号,反映出现任政府如何在医疗费用可负担性目标与保险公司参与政府医疗计划之间寻求平衡。

在医疗立法层面,一份涉及340B药物折扣计划全面改革的草案立法提案,将对垂直整合型医疗保险商及制药商带来截然不同的政策影响。具体而言,CVS健康(CVS.HK)及联合健康等垂直整合型保险商,以及Novo Nordisk (NVO.US)和礼来制药(Eli Lilly,LLY.US)等主要药厂,均将在上述改革下面临各异的政策冲击与利益重新分配。

尽管该草案提案在现行形式下不太可能直接推进立法,但所勾画出的改革路线仍具有重要的前瞻参考价值。相关修订措施有可能以分拆形式逐步实现,尤其是若白宫推进测试基于索偿的回扣模式计划,则部分改革内容或将率先付诸实行。

Tesla(TSLA.US)第二季全球汽车交车量录得按年25%的强劲增长,显示市场需求的反弹速度超出预期,尤其是在美国7,500美元购车补贴于去年9月取消后,市场普遍担忧需求将受到重大冲击,而实际数据则明显超出市场预期。

在地区市场表现方面,韩国及日本等公司市场渗透率相对较低的新兴市场销售表现明显强劲,成为带动整体交车量增长的重要动力。上述市场的突破性增长不仅有助于分散公司对成熟市场的依赖,亦显示出品牌在亚太区的影响力正在持续扩大。建议可在445美元附近获利,设置366美元作为止蚀位。

Newmont(NEM.US)目前EV/EBITDA为5.3倍,较其过去十年平均7倍低逾一个标准差,显示估值吸引。在目前金价水平下,公司持续产生强劲的自由现金流,为公司透过股份回购向股东回馈更丰厚回报提供了充裕的基础。

具体而言,该比率于2020年新冠疫情爆发初期曾攀升至9.9倍的历史高位,反映当时市场避险情绪高涨对黄金资产的强烈追捧;其后于2023年11月跌至4.4倍的历史低位,恰好接近黄金最新一轮长期牛市启动前的底部,而当前5.3倍的估值水平则处于历史低位范围,距离平均值有一定空间。

另一方面,黄金及黄金矿业股在经历一轮强劲升浪后近期出现回调,反映市场情绪呈现获利回吐与对金价前景重新审慎观望。此轮回调并非基本因素恶化所致,而更多是技术性调整的正常市场表现。建议可在110美元附近获利,设置90美元作为止蚀位。