個股分析

太古地产 (1972.HK)

简介

香港及内地一线城市核心地段的商业地产开发及运营商,旗下持有太古广场、太古坊、三里屯太古里等旗舰级商办综合体。

分析

- Q1零售加速势头有望延续: 公司于香港三大购物中心出租率维持100%,太古广场零售额同比增长14%,东荟城名店仓更大幅增长22%,增速全面加快。内地六座在营零售项目全线实现销售额正增长,增速显著优于全国社零总额2.4%的增速。管理层预计增长势头将延续至第二季度。

- 写字楼租金跌势预期下半年见底: 香港写字楼续租租金下跌趋势预计于下半年见底,太古广场及太古坊首季租金调幅均录得约14%的跌幅,与2025年全年基本持平,未见进一步恶化。中环核心区租金已出现逐步回稳迹象,甲级写字楼租赁需求改善令租金跌幅收窄。

- 多项新业务将于年内揭幕: 2026年是公司新项目开业高峰期,北京太古坊计划年底起分阶段开业,三亚太古里、上海前滩综合发展项目及陆家嘴太古源亦将于年内陆续落成。

| 股票代号 | 1972.HK |

|---|---|

| 股价 | 22.74 港元 |

| 一手入场费 | 4,548 港元 |

| 总市值 | 1,309 亿港元 |

| 年初至今股价变化 | 8.4% |

| 2025财年收入 | 160 亿港元 (YoY +11.2%) |

| 2025财年亏损 | 15.3 亿港元 (YoY -100%) |

| 预测盈利 | 79.8 亿港元 |

| 股息回报率 | 5.1% |

| 预测市盈率 | 16.9x vs 14.3x (过去2年平均) |

| 2025财年收入 | 收入占比 | YoY |

|---|---|---|

| 物业投资 | 81% | -3.3% |

| 物业买卖 | 13% | +23x |

| 酒店 | 5.7% | +3.3% |

看法:

风险:

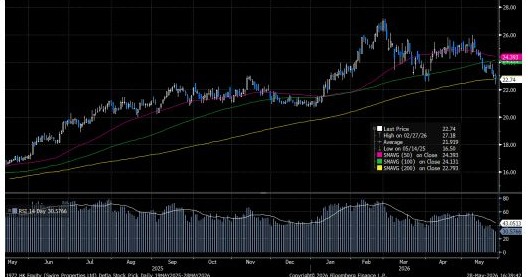

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 22.74 港元

中线目标价: 26.00 港元

止蚀价: 21.40 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼