個股分析

AMD (AMD.US)

简介

全球领先的高性能与AI计算半导体科技龙头,以Zen架构、全栈计算技术连结数据中心、PC、游戏与AI场景,重塑全球高性能计算与智慧运算生态。

分析

- 营收强劲增长、盈利能力大幅改善: 4Q25收入按年增长34%至102.7亿美元,毛利率同比提升3.6个百分点至 54.3%,净利润增长两倍至15亿美元,整体受益于数据中心与CPU需求回暖带动业绩显著回升。

- AI需求高涨及业绩指引稳定: 数据中心业务按年大涨39%至53亿美元,收入占比达52%,增长主要由服务器CPU需求回暖带动,CPU表现优于行业整体,市占率持续提升至41%。2026年第一季预期营收约98亿美元,上下波动3亿美元,其中包含约1亿美元AMD Instinct MI308 在中国市场的销售收入;以区间中点计算,营收按年增长约32%、环比下降约5%,预期非公认会计准则毛利率约为55%。

- CPU价格上调: 两大CPU龙头英特尔与 AMD 已通知客户,计划调升旗下 CPU 产品线价格。市场料AI需求下,CPU也步入供不应求的情况,有助带动毛利率走高。

| 股票代号 | AMD.US |

|---|---|

| 股价 | 221.53美元 |

| 一手入场费 | 1,576港元 |

| 总市值 | 3,293亿美元 |

| 年初至今股价变化 | (5.7)% |

| 2025财年Q4收入 | 102.7亿美元(YoY +34%) |

| 2025财年Q4盈利 | 15.1亿美元(YoY +213%) |

| 预测盈利 | 111.1亿美元(YoY +170.9%) |

| 预测市盈率 | 30.1x vs 35.2x (过去2年平均) |

| 2025财年收入 | 占比 | YoY |

|---|---|---|

| 数据中心收入 | 52% | +39% |

| 客户端收入 | 30% | +34% |

| 游戏收入 | 8% | +50% |

| 嵌入式收入 | 10% | +3% |

看法:

风险:

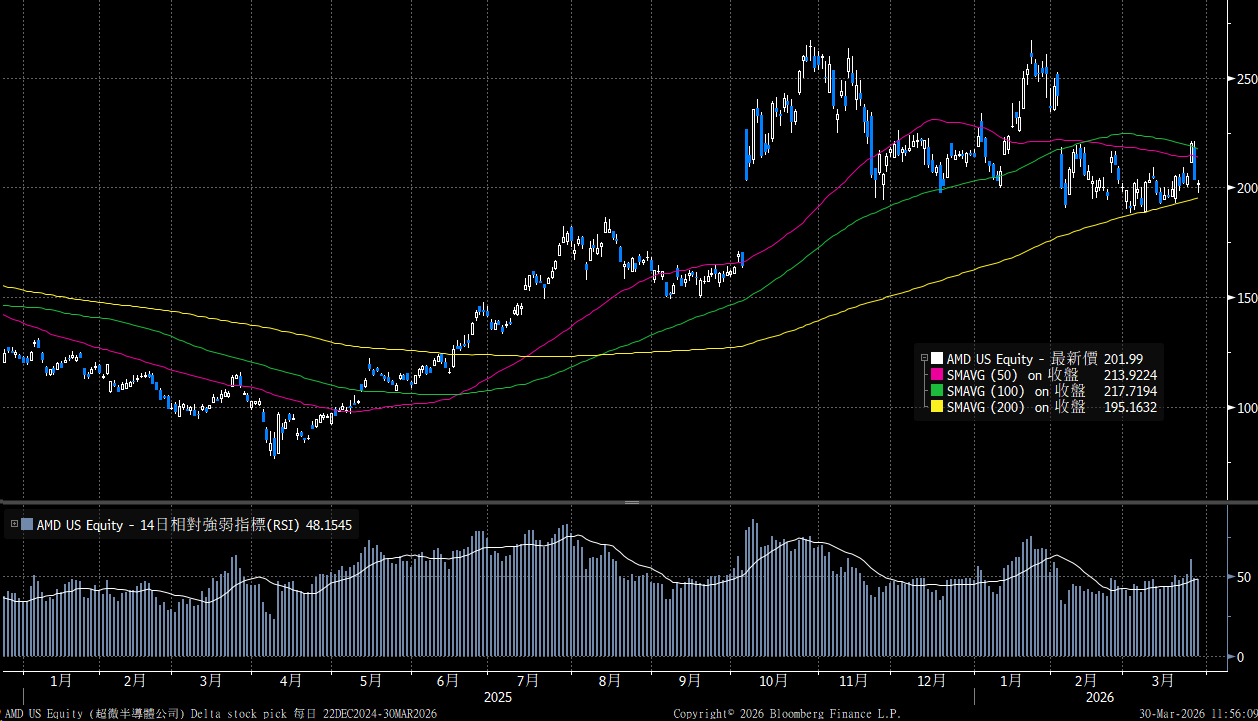

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 221.53 美元

短线目标价: 250.00 美元

止蚀价: 210.00 美元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼