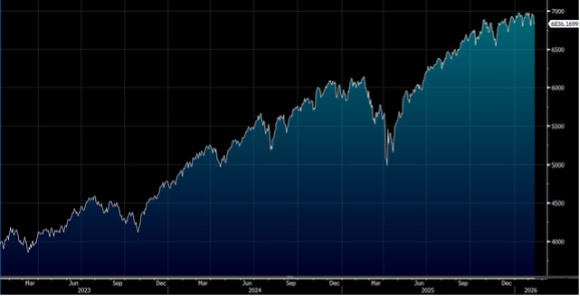

美国1月份消费物价指数(CPI)按年升幅从12月的2.7%放慢至2.4%,低过预期增长2.5%,按月升0.2%,升幅少过预期的0.3%,期内撇除食品和能源的核心CPI按年增幅由12月的2.6%,降至2.5%,为2021年以来最慢增速,并符合预期,按月增幅加快至0.3%,与估算一致,反映服务业价格回升,抵消商品物价稳定。交易员预计联储局今年共将减息约63个基点,高于周四的58个基点,相当于到今年12月,有约50%概率进行第三次减息。今周留意美国最高法院预计将在 2 月 24 日和 25 日对关税政策发布判决。此外,12月PCE数据及第四季度GDP初值将公布。大市方面,料S&P500指数将于6,800-7,100点之间上落。

美国农民预计在今年削减粟米种植面积3%,主要因当地现货价减去期货价后较低,而大豆种植面积及需求则有望在美国生物燃料政策待定的情况下录得增长。今年种植面积的关键在于美国种植者的购买力正在减弱,因生产成本上升5%至14%。CF Industries(CF.US)、Nutrien(NTR.US)及Corteva(CTVA.US)是其中最大的农作物投入供应商。美国农业部将于2月19日发布2026年种植面积的首次预测。

美国农民看来将要把主要农地种植面积削减至2.49亿英亩,较2025年几乎没有变化,令John Deere(DE.US)、Mosaic(MOS.US)及Corteva等上游农业同业的农业投入品采购需求持平。12月农作物期货指数与2025年平均水平相若,这个水平不足以鼓励种植农作物。种植面积最受第一季农作物价格影响。政策推动的大豆国内使用量增长可支持大豆种植面积上升4%,这将是自2024年以来最大的转变。粟米种植面积曾于2007年至2013年因乙醇政策而上升,但近年已变得对价格信号更为敏感。

八种主要农作物——粟米、大豆、小麦、燕麦、高粱、大麦、稻米及棉花——推动农场对设备、农作物养分、种子及化学品的需求。这些种植面积的变化将直接影响农业投入品供应商的业绩表现,投资者需密切关注美国农业部即将公布的种植面积预测,以评估相关公司的短期需求。

可口可乐(KO.US)第四季收入增长5%,符合市场预期,主要受浓缩液收入增长4%带动,增长来自航运时间及多出一日的影响。价格及组合增长再次放缓,仅上升1%(去年同期为9%),受不利组合拖累。尽管如此,同比营运利润增长7%,由利润率扩大带动,令公司有信心预测2026年每股盈利将增长7%至8%,建基于约4%至5%的收入增长,相信这目标是可达成的。

公司表示,预计2026年将产生约122亿美元的自由现金流,较2025年撇除fairlife代价款项后计算的114亿美元为高。这显示可口可乐的现金流持续强劲,为股东回报及策略投资提供充裕资金。建议可在88.50美元附近获利,设置73.00美元作为止蚀位。

百威(BUD.US)业绩指引今年Ebitda增长为4%至8%,看似相当审慎,因公司有恢复销量空间,特别是新兴市场应可受惠于较稳定的货币及消费者信心的改善。重大机遇存在于美国及加拿大市场,这两个市场占销量的15%及收入的24%。世界杯足球有助当地销量复苏,尽管公司需要将加价推迟至赛事结束后,以防流失销量市场占有率。从全球来看,世界杯期间通常会适度提升啤酒销量。

调整后每股盈利预计将在2026年录得低双位数增长,受惠于Ebitda增长趋势指引上限,并获汇率收入支持,以及股份回购再贡献1%的增长动力。建议可在90美元附近获利,设置74美元作为止蚀位。