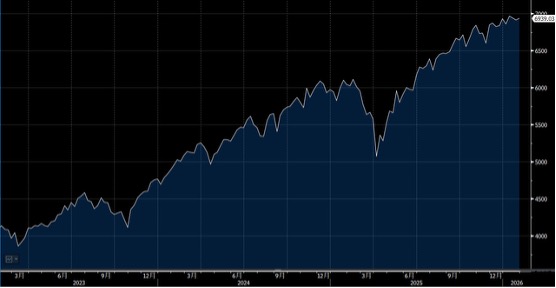

美国总统特朗普正式提名联储局前理事沃什(Kevin Warsh)为联储局下任主席,市场初步担心其政策立场偏鹰,不过,货币市场预计,今年联储局将至少再减息两次,每次减息幅度为0.25厘。今周留意2月6日周五将公布1月非农就业数据,市场预期就业新增约6至8万人,以及重磅科企业绩。大市方面,料S&P500指数将于6,700-7,000点之间上落。

第一太阳能(FSLR.US)、Nextpower(NXT.US)及其他美国上市同业,将在2026年迎来销售额及盈利的快速增长。推动这一转变的关键因素包括人工智能驱动的电力需求激增,以及储能优先的电网建设策略,这些趋势正重新使美国成为全球太阳能产业的核心市场。组件价格似乎已在近期触底,而45X美国税收抵免政策及外国关注实体规则,正推动本土供应链,为美国太阳能企业创造有利环境。

太阳能加储能的组合方案在成本竞争力上已超越煤炭及核能发电,并与天然气发电形成激烈竞争。这种技术经济性的转变,为可再生能源的大规模部署铺平道路。预计太阳能将超过美国发电量的10%,这意味着第一太阳能、Nextpower及同业将实现强劲的销售增长。同样地,陆上风电的发展趋势料将推动维斯塔斯(VWSYF.US)及诺德克斯(NRDXF.US)等行业领导者实现双位数订单增长。

在中国市场方面,尽管经历硬件价格通缩周期,该国仍稳居全球太阳能装机量的主导地位。随着这一通缩周期逐步结束,中国年度装机量预计将稳定在健康的650吉瓦以上水平。这将为晶科能源(JKS.US)及其他亚洲竞争对手的收入增长扫清障碍,使它能够在稳定的市场需求中重拾增长动力。

人工智能驱动的电力需求及储能优先的电网建设,正创可再生能源行业的下一个重大催化剂。尽管市场预期相对温和,2026年有望成为太阳能及风电行业的突破之年,投资者应密切关注这一结构性转变带来的投资机遇。

Tesla(TSLA.US) 正与SpaceX进行合并,这项整合若能实现,将显著增强投资者对统一Tesla生态系统的信心。透过太空数据中心及星链(Starlink)卫星网络,结合数百万辆Tesla汽车作为边缘计算节点,公司有望打造前所未有的分布式计算网络,开创全新的技术应用环境。

此外,在Tesla向xAI投资20亿美元后,市场预期xAI未来亦将与Tesla合并。xAI旗下的人工智能系统Grok可为Tesla的实体AI项目提供支援,包括人形机器人Optimus及自动驾驶出租车(Robotaxis)业务,这将进一步强化Tesla在人工智能及机器人领域的竞争优势,形成软硬件深度融合的生态环境。建议可在486美元附近获利,设置400美元作为止蚀位。

苹果(AAPL.US)低资本开支策略在2026年料将成为战略优势,特别是在其他大型科技企业大幅提升AI相关资本开支的背景下。苹果与谷歌(GOOG.US)最近建立的合作伙伴关系,有望显著改善Siri的功能表现,协助这家智能手机制造商缩小与三星(005930.KRX)等竞争对手在人工智能领域的差距。

展望未来两至三年,新款iPhone外形设计的推出成为另一个增长催化剂,为公司注入新的销售动力。产品及服务价格上调策略,有助抵消部分来自内存成本上升、关税压力及应用商店相关的支出。然而,苹果对中国供应链及销售增长的高度依赖仍是最大风险,地缘政治不确定性可能对其业务构成重大影响。建议可在293美元附近获利,设置241美元作为止蚀位。