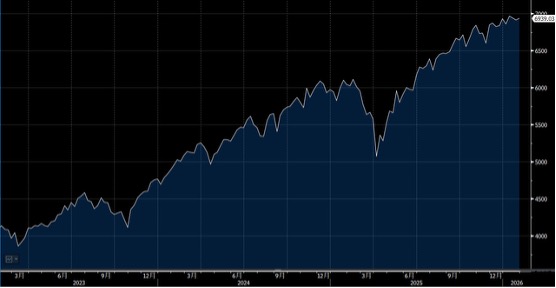

美國總統特朗普正式提名聯儲局前理事沃什(Kevin Warsh)為聯儲局下任主席,市場初步擔心其政策立場偏鷹,不過,貨幣市場預計,今年聯儲局將至少再減息兩次,每次減息幅度為0.25厘。今周留意2月6日週五將公佈1月非農就業數據,市場預期就業新增約6至8萬人,以及重磅科企業績。大市方面,料S&P500指數將於6,700-7,000點之間上落。

第一太陽能(FSLR.US)、Nextpower(NXT.US)及其他美國上市同業,將在2026年迎來銷售額及盈利的快速增長。推動這一轉變的關鍵因素包括人工智能驅動的電力需求激增,以及儲能優先的電網建設策略,這些趨勢正重新使美國成為全球太陽能產業的核心市場。組件價格似乎已在近期觸底,而45X美國稅收抵免政策及外國關注實體規則,正推動本土供應鏈,為美國太陽能企業創造有利環境。

太陽能加儲能的組合方案在成本競爭力上已超越煤炭及核能發電,並與天然氣發電形成激烈競爭。這種技術經濟性的轉變,為可再生能源的大規模部署鋪平道路。預計太陽能將超過美國發電量的10%,這意味著第一太陽能、Nextpower及同業將實現強勁的銷售增長。同樣地,陸上風電的發展趨勢料將推動維斯塔斯(VWSYF.US)及諾德克斯(NRDXF.US)等行業領導者實現雙位數訂單增長。

在中國市場方面,儘管經歷硬件價格通縮週期,該國仍穩居全球太陽能裝機量的主導地位。隨著這一通縮週期逐步結束,中國年度裝機量預計將穩定在健康的650吉瓦以上水平。這將為晶科能源(JKS.US)及其他亞洲競爭對手的收入增長掃清障礙,使它能夠在穩定的市場需求中重拾增長動力。

人工智能驅動的電力需求及儲能優先的電網建設,正創可再生能源行業的下一個重大催化劑。儘管市場預期相對溫和,2026年有望成為太陽能及風電行業的突破之年,投資者應密切關注這一結構性轉變帶來的投資機遇。

Tesla(TSLA.US) 正與SpaceX進行合併,這項整合若能實現,將顯著增強投資者對統一Tesla生態系統的信心。透過太空數據中心及星鏈(Starlink)衛星網絡,結合數百萬輛Tesla汽車作為邊緣計算節點,公司有望打造前所未有的分佈式計算網絡,開創全新的技術應用環境。

此外,在Tesla向xAI投資20億美元後,市場預期xAI未來亦將與Tesla合併。xAI旗下的人工智能系統Grok可為Tesla的實體AI項目提供支援,包括人形機器人Optimus及自動駕駛出租車(Robotaxis)業務,這將進一步強化Tesla在人工智能及機器人領域的競爭優勢,形成軟硬件深度融合的生態環境。建議可在486美元附近獲利,設置400美元作為止蝕位。

蘋果(AAPL.US)低資本開支策略在2026年料將成為戰略優勢,特別是在其他大型科技企業大幅提升AI相關資本開支的背景下。蘋果與谷歌(GOOG.US)最近建立的合作夥伴關係,有望顯著改善Siri的功能表現,協助這家智能手機製造商縮小與三星(005930.KRX)等競爭對手在人工智能領域的差距。

展望未來兩至三年,新款iPhone外形設計的推出成為另一個增長催化劑,為公司注入新的銷售動力。產品及服務價格上調策略,有助抵消部分來自內存成本上升、關稅壓力及應用商店相關的支出。然而,蘋果對中國供應鏈及銷售增長的高度依賴仍是最大風險,地緣政治不確定性可能對其業務構成重大影響。建議可在293美元附近獲利,設置241美元作為止蝕位。