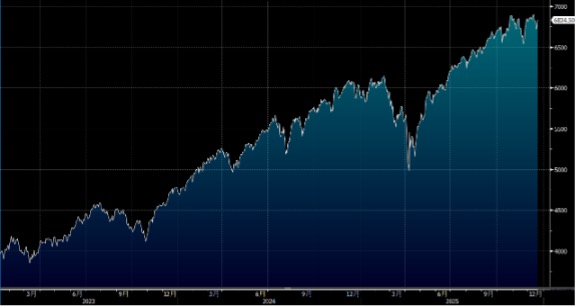

美股周五在大型科企领涨下造好。美国11月份通胀放慢至4年最低水平,但纽约联储银行总裁威廉斯(John Williams)指出,一些「技术性因素」或扭曲了上月的通胀报告。今周留意12月23日将公布的三季度实际GDP上,市场预期其年化季率将达到2.5%。大市方面,我们料S&P500指数将于6,700点至6,900点之间上落,圣诞行情下交投料淡静。

随着今年接近尾声,美国生物制药行业的焦点正日益集中在合作伙伴关系与并购(M&A)的潜力上,尤其是在基因编辑和眼科护理这两大热门领域。今年的市场表现主要由关键的临床催化剂和成功的商业化上市所主导,印证了成功的创新确实能带来丰厚的回报。展望明年,应密切关注因潜在降息而带来的投资机会,特别是在大型制药和生物技术公司手握高达1,150亿美元现金的背景下。

回顾今年,生物技术和动物健康领域的表现超越了其他美国生物制药板块。近期成功推出新药的BridgeBio(BBIO.US)、Ionis(IONS.US)和Alnylam(ALNY.US)表现名列前茅,其股价因产品上市而获得提升。然而,大多数子行业,特别是动物健康领域,在动荡的今年中表现好坏参半。

基因编辑领域的CRISPR相关公司表现尤其突出,平均上升了28%,尽管Intellia(NTLA.US)因安全事件(包括其在心肌病关键试验MAGNITUDE中出现患者死亡案例)及产品线的重新规划而下跌了22%。这突显出,即使在热门赛道中,对于那些距离商业化仍有数年之遥的技术而言,临床安全性和执行力依然是决定成败的关键。

另一方面,博士伦(Bausch + Lomb, BLCO.US)及其母公司Bausch Health(BHC.US)则是表现最差的公司之一。自2020年8月宣布分拆计划以来,长期的战略不确定性持续对其股价构成沉重压力。

展望明年,现金、竞争和合作伙伴关系将成为市场关注的三大主题。目前,市场对各公司评价有「显著分歧」,这预示着市场对个别公司价值的看法存在巨大差异,也为投资者带来了机会。

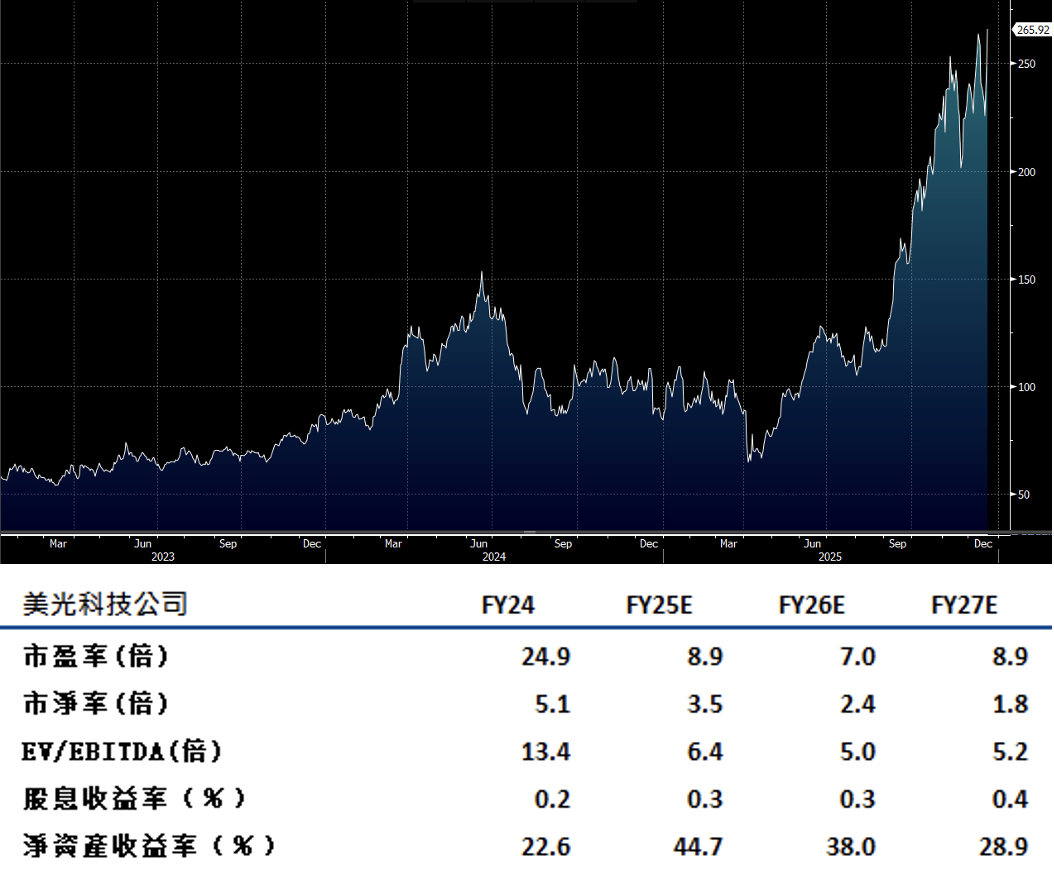

美光科技(MU.US)正迎来一场超越历史先例的景气上升周期。与过往不同,此轮复甦的核心驱动力来自人工智能(AI)和高频宽记忆体(HBM)的爆炸性需求,加上近年来整个行业在产能扩张上的谨慎态度,共同造成了一种「结构性供应不足」的局面。这种供需失衡的格局,预计将支撑记忆体价格在2026年持续增长,并为公司带来强劲的利润率。

从最新的第一季业绩展望来看,美光的强劲势头已得到印证。公司发布的第二季销售指引比市场预期高出惊人的30%,而得益于更强劲的利润率,其盈利展望更是比市场预期高出79%。第一季度的优异表现,主要由DRAM和NAND价格上升以及NAND位元增长的强劲势头所推动。

在关键的HBM领域,美光的HBM4产能提升进展顺利,预计将在第二季准备就绪,以全力支持辉达(Nvidia)即将推出的下一代「Rubin」平台。建议可在300美元附近获利,设置247美元作为止蚀位。

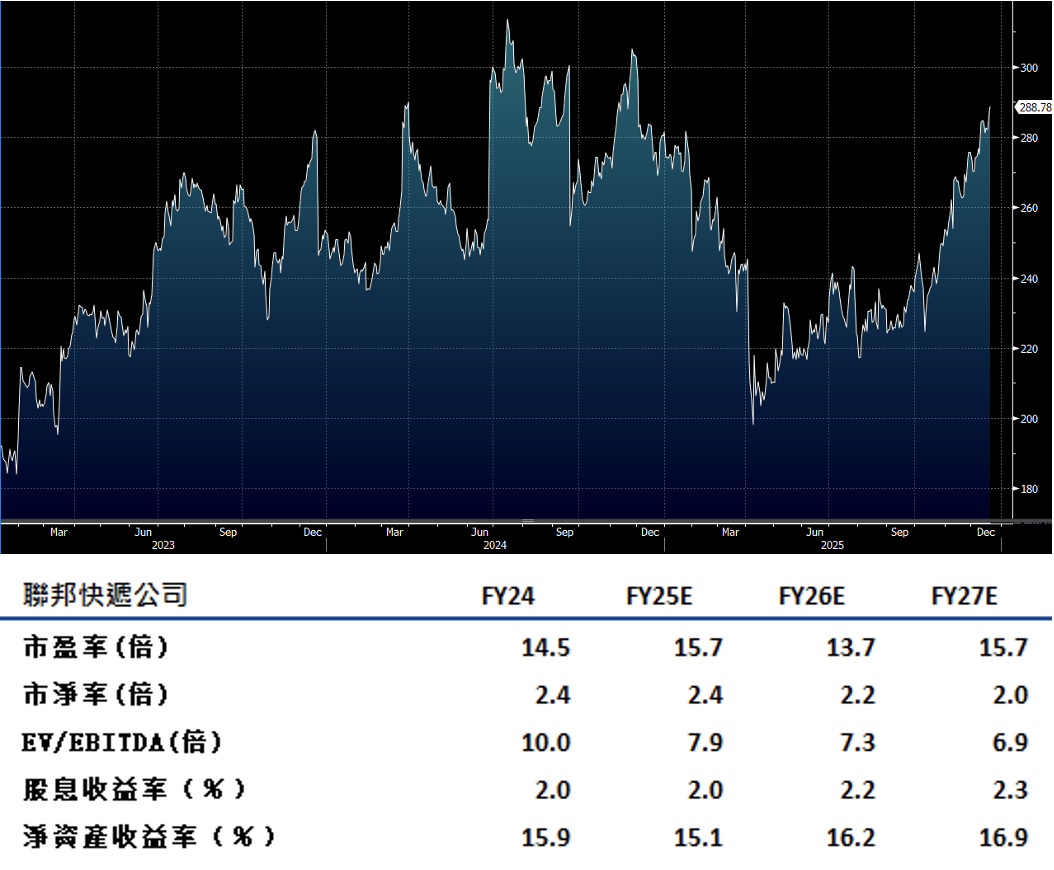

联邦快递( (FDX.US) 的盈利预期正逐步上调。公司不仅第二季业绩表现超越市场预期,更将其全年调整后每股盈利(EPS)目标的下限从17.20美元提升至17.80美元。新指引的中位数比市场预期高出约12美分。同时,公司亦将全年收入增长预测区间从4-6%上调至5-6%,同样优于市场普遍预期的4%。这显示出,在快递(Express)业务需求略胜于预期(尽管被较弱的货运业务所抵销)的背景下,联邦快递在其网络重组及其他生产力提升计划上正取得良好进展。

管理层特别指出,来自大型托运人的货运量略低于预期,但中小型托运人的表现则更为出色。这种客户组合的转变,预计将对公司的收益率和利润率产生正面影响。建议可在美元326附近获利,设置269美元作为止蚀位。