美股周五受压,技股拖累大盘下跌,博通和甲骨文领跌人工智能板块。外电报道,甲骨文(Oracle)由于部分数据中心竣工日期延迟,加剧市场对其人工智能(AI)投资盈利能力的担忧。同时四位美联储官员上周五就利率发表了针锋相对的观点,包括芝加哥联储在内的三家地区联储行长均强调通胀风险,而费城联储行长表示更担忧劳动力市场疲软。总括来说,美股仍在高位,市场资金倾向多元化配置,大市方面,我们料S&P500指数将于6,700至6,900点之间上落。

美国《国防授权法案》(NDAA)的协商代表们做出了一项关键决策,禁止了非官方拦截器,此举有效地封杀了新兴的「飞弹防御即服务」(missile defense-as-a-service)商业模式。这项决定巩固了由政府主导的传统飞弹防御系统的地位,例如洛歇·马丁(LMT.US)、RTX(RTX.US,前身为雷神)和诺斯洛普·格鲁门(NOC.US)等国防巨头所承造的神盾(Aegis)、萨德(THAAD)、Ground-Based Midcourse Defense以及Golden Dome等项目。与此同时,国会亦削减了对海军反应炉的资金投入,并减少了对「下一代拦截器」(Next Generation Interceptors)的拨款,转而将资源优先投入于弹头、感应器和前线的飞弹防御系统。

根据法案中的条文,美国国防部未来只能开发、测试及操作由美国军方自身拥有并营运的动能飞弹防御系统。这项由众议院提出,明确地阻止了新兴的「飞弹即防御」(missile-as-a-defense)概念。在该模式下,像安杜里尔(Anduril)、SpaceX和萤火虫(Firefly)这样的新创公司(注:均为未上市公司),原可透过拥有拦截器或以订阅收费模式来出售防御性拦截服务。尽管如此,这些公司仍被允许继续提供商业性的感应器和数据服务等支援性业务。

此举无疑强化了由政府营运的现有防御计划,如神盾、萨德及下一代拦截器等系统的主导地位,从而巩固了对洛歇·马丁、RTX和诺斯洛普·格鲁门等老牌国防承包商的长期需求。与此同时,这也限缩了那些寻求提供全面商业化飞弹防御服务的新兴营运商的潜在市场总额(Total Addressable Market),确立了未来飞弹防御领域将继续由国家主导、传统巨头承造的发展格局。

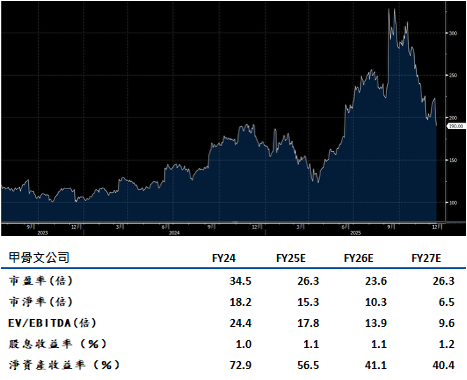

Oracle(ORCL.US)能否将其超过5,000亿美元的巨额未完成履约义务(RPO)顺利转换为实际收入,已成为市场关注的核心议题。公司预计其2026财政年度的资本支出将可能突破500亿美元,并有可能在2027年进一步增加。

公司决定将其全年资本支出展望大幅上调150亿美元,达到约500亿美元的水平。产能限制正在延迟其将强劲的积压订单转化为销售额。这一点可以从该软件供应商的云端基础设施销售增长和整体增长均未达到市场预期所反映。希望公司严格的成本控制能抵销这种对盈利能力的压力。

公司作为第四大超大规模云端服务供应商的新地位,以及其基础设施即服务(IaaS)业务超过60%的高速增长。建议可在215美元附近获利,设置176美元作为止蚀位。

博通(AVGO.US)在人工智能(AI)领域的发展势头极为强劲,其提供的业绩指引远超市场预期,显示公司正在AI客制化ASIC晶片(特殊应用积体电路)和AI网络两大关键市场中加速夺取市占率比。

市场对其用于数据中心内部扩展(scale-up)与外部扩展(scale-out)的乙太网路交换器需求也日益增长。

公司目前掌握的AI相关积压订单在未来六个季度内高达730亿美元,不仅超越了分析师预估的690亿美元,且仍有进一步增长的空间,这突显了其增长动力的持久性。

这一强劲的订单增长,部分得益于AI公司Anthropic在先前100亿美元订单的基础上,再次追加了110亿美元的订单,以及公司成功签下了第五家主要的ASIC客户。更重要的是,博通正策略性地转向提供「机柜级别」(rack-level)的系统交付方案,此举不仅大幅提升了每次部署所包含的价值(content per deployment),也进一步延长了公司的业绩透明度。建议可在美元406附近获利,设置334美元作为止蚀位。