政府停摆对经济影响浮现,加上市场对科技股估值高企的忧虑持续,周五Nvidia股价一度急泻4.7%,收市大致持平,上周累计挫逾7%。国会参议院民主党领袖舒默提出新方案,要求只需在持续拨款决议中,加入为期一年《可负担医疗法案》税收抵免延期条款,希望拨款法案获通过,以恢复政府运作,但遭参议院多数党领袖图恩拒绝。今周原本应发布的美国10月CPI与PPI数据能否如期公布成为一大悬念。大市方面,料S&P500指数将于6,600至6,900点之间上落。

美联储降息和停止缩表缓解美元流动性紧张;中美达成部分协定缓解双方关系;美股三季度报告渐入高峰,AI叙事依然强势。综合以上美股基本面、政策面及资金面利好消息已基本全部反映,后续美股的重要催化剂或将来自宏观经济。美国政府关闭持续一个月,经济数据持续缺失,市场当前尚未充分反映宏观因数。未来,随着政府秩序的恢复,经济数据将成为美股新动力。鲍威尔指出,经济活动一直在以“温和的速度扩张”,主要反应二季度GDP上修和居民消费整体稳健。同时,根据亚特兰大联储不断上修三季度经济增速来看,我们认为美国经济仍有韧力。

标普500指数中约30%的公司已公布财报,整体盈利超预期达80%,超过历史平均49%的水平。分板块来看,其中以必须消费、不动产、公用事业表现最佳,支撑美股后市表现持续亮眼可期。科技板块企业财报第三季表现不俗。谷歌与亚马逊在三季度加速增长。同时四大云端服务商资本支出今年增速预估从四个月前的40%大幅提高至60%,反映企业对AI长期成长趋势的信心仍强,再度提高了AI周期的赌注。

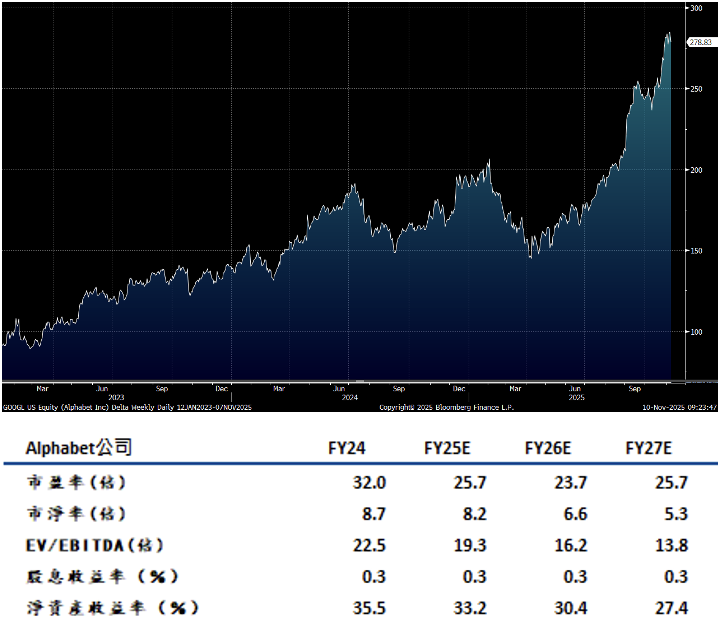

谷歌(GOOGL.US)3Q25营收1023亿美元,同比上升16%,高于市场预期的999亿美元。净利润为350亿美元,同比上升33%。Q3资本开支同比上升83%至240亿美元,前三季度累计636亿美元。2025全年资本支出(CapEx)指引大幅上调至910-930亿美元(此前为850亿美元)。核心业务均双位数增长:1)广告同比增速加快,同比增长13%至742亿美元,其中搜索广告同比增长15%,显示AI Overview战略初见成效;2)云业务同比增长34%,经营利润率持续改善,体现AI投入或开始转化为盈利动力。

谷歌第三季度业绩实现首个千亿收入。AI需求强劲带动云业务提速。公司大幅上修全年资本开支以加码AI和基础设施建设,显示对未来增长的信心。谷歌是美股七巨头里面唯一一家全端自主开发的公司(从底层TPU、大模型Gemini到ToC产品),长期看随着谷歌业务持续推进,以及Gemini大模型对谷歌ToC和ToB产品的能力,谷歌未来利润有望持续改善。建议可在315.00美元附近获利,设置259.00美元作为止蚀位。

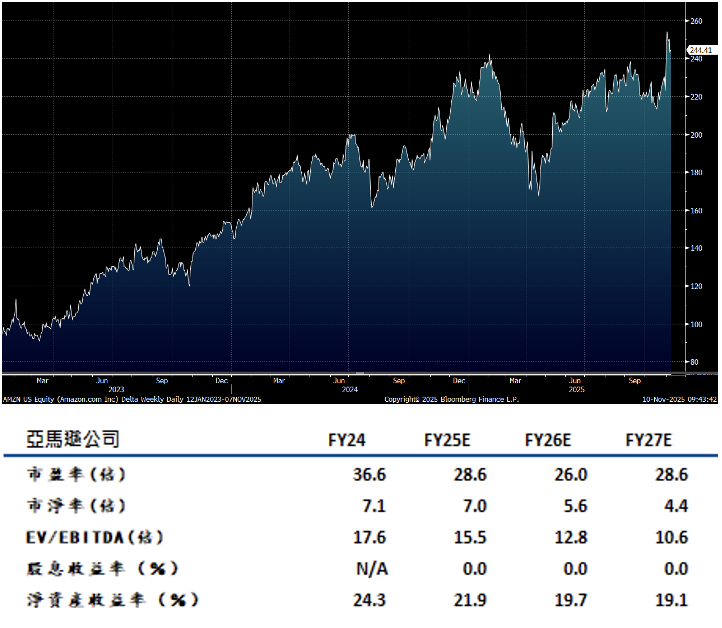

亚马逊(AMZN.US)第三季度业绩表现稳健,净收入达1802亿美元,同比增长13%,超出市场预期的1778亿美元。各业务部门营收均实现超预期增长:北美部门销售额达1063亿美元(+11%YoY),国际部门销售额为409亿美元(+14%YoY),AWS部门销售额同比增长20%至330亿美元。净利润方面,本季度大幅增长38%至212亿美元。

本季度AWS营收达330亿美元,同比增长20%,创下自2022年底以来的最高增速,超出市场预期的18%。AWS营业利润同比增长9%至114亿美元,同样超预期,并贡献了公司总营业利润的三分之二。尽管AWS本季20%的增速仍低于谷歌云的34%和微软Azure的39%,但其增速重新加速已成为积极信号。今年以来,亚马逊股价表现落后于谷歌和微软。尽管市场曾担忧其在AI产品商业化方面进展落后,及三个星期前经历了一场系统故障,此次AWS增速回升有望缓解这一些忧虑。建议可在276.00美元附近获利,设置227.00美元作为止蚀位。