個股分析

洛克希德馬丁 (LMT.US)

簡介

全球安全和航空航天公司,國防承包商,業務範圍涵蓋軍用飛機、飛彈與火控系統、直升機、艦艇、衛星以及太空系統等領域。

分析

- 預計第三季收入增長4-5%: 預計第三季收入實現4-5%的增長。Missiles & Fire Control (MFC) 部門成為關鍵增長引擎,銷售預計增長12%。

- 計劃產量提高50%: 正大力擴充導彈和精確火力產品線,計劃2024-2027年間將年產量提高50%。具體包括:PAC-3攔截器今年將超過600枚;GMLRS火箭今年產量提升40%至14,000枚;亞太地區LRASM和JASSM隱形遠程導彈生產率到2027年將上升69%至1,100枚;反裝甲Javelin產量2026年底將翻倍至3,960枚。

- 五角大樓加速導彈生產的緊迫要求: MFC部門是關鍵增長引擎,也是利潤率最高的業務部門。五角大樓加速導彈和彈藥產出,為行業提供多年增長軌道和估值重估。新的採購規則、兩年2.5倍的擴張目標和潛在的重大資金支持,使洛克希德馬丁在美國軍工產業轉型中處於有利地位。

| 股票代號 | LMT.US |

|---|---|

| 股價 | 489.50美元 |

| 一手入場費 | 3,862港元 |

| 總市值 | 1,156億美元 |

| 年初至今股價變化 | 1.9% |

| 2025財年Q2收入 | 181.6億美元 (YoY +0.2%) |

| 2025財年Q2盈利 | 6.4億美元 (YoY -62.4%) |

| 預測盈利 | 51.1億美元 (YoY +35.1%) |

| 股息回報率 | 2.8厘 |

| 預測市盈率 | 22.6x vs 23.1x (過去2年平均) |

| 2025財年Q2收入 | 收入佔比 | YoY |

|---|---|---|

| 航空 | 41% | +2% |

| 導彈和火控 | 19% | +11% |

| 旋轉和任務系統 | 22% | -12% |

| 太空 | 18% | +4% |

看法:

風險:

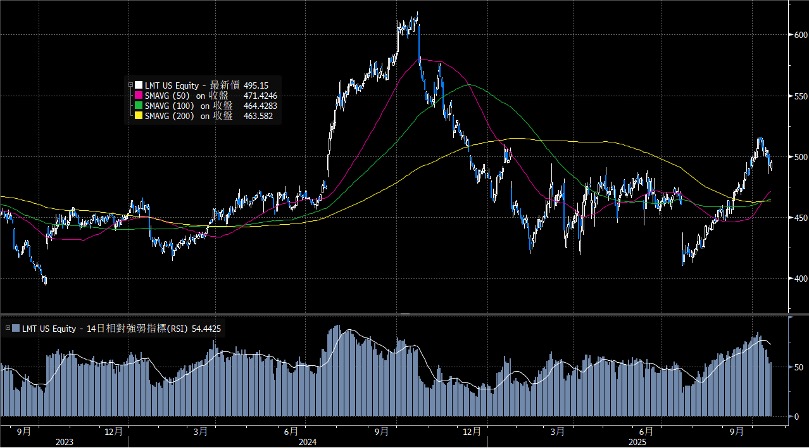

股價走勢

圖片來源:Bloomberg

「短線目標價」定義投資的週期在一個月以內,「中線目標價」定義投資週期在一個月至一年之間。 「長線目標價」定義投資週期在一年以上。

現價: 489.50美元

中線目標價: 540.00美元

止蝕價: 460.00美元

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓