美國總統特朗普威脅大增中國貨關稅,並可能取消原定月底在南韓與習近平月會面,消息拖累美股周五先升後倒插,美市收市,道指跌878點或1.9%,報45479點;標指挫2.71%,報6552點;納指瀉3.56%,報22204點。市場正依據四月的劇本去理解,期盼着「TACO交易」。今周銀行板塊拉開業績期序幕,投資者關注各大銀行的季度盈利報告。大市方面,料S&P500指數將於6,400-6,700點之間上落。

美國餐飲業9月的同店銷售增長1.1%;然而11月可能出現較低的增長,進而使第四季增長放緩風險上升。全服務餐廳如Brinker International (EAT.US)和Darden Restaurants(DRI.US),若繼續受益於需求以及與快餐競爭對手之間的價格差縮小,相信會跑贏其他餐飲。快餐飲食(Quick-service)同店銷售在9月增長1%,數據顯示單價增長2.6%但客流量下跌1.5%。快餐飲食的同店銷售增長仍落後於休閒餐飲約260個基點,儘管與8月相比差距有所縮小。由於比較基數提升,市場預期10月與11月的同店銷售增長可能會適度放緩,10月與11月各自的增長將受到1.7%和3.8%的前期增長影響。高收入支出應該會因財富效應而獲得提升,立法取消小費與加班費相關稅項並為長者提供救濟的舉措,在上半年提升中低收入消費者的消費能力。

在快餐飲食方面,Burger King(QSR.US)、Jack in the Box(JACK.US)、McDonald(MCD.US)與Wendy(WEN.US)等都是Black Box指數中的快餐連鎖。

休閒餐飲的同店銷售增長為3.3%,超過快餐1.0%的增長,領先約230個基點,源於對低收入群體的依賴較少、供需更平衡。根據數據,平均單價增長2.3%、客流量增長1.3%,兩年累計同店銷售增長為3.3%保持平穩。Chili(EAT.US)的表現持續向好,預估截至9月24日 Brinker 的月度營收增長約19%,但到年末由於比較基數較高,其增長可能放緩,而若服務品質、食品質量及市場推廣持續改善,銷售或可繼續領先於競爭對手。

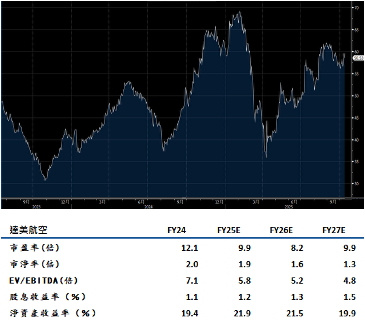

達美航空(DAL.US)第三季收入情況有所改善,美國市場與拉美市場的收益率分別上升4%及1%。優質服務收入仍然是推動增長的主力,增長幅度約為9%。燃料價格的下跌在一定程度上抵消了票價向下的影響。高端客戶、海外市場與商務客仍然是增長的亮點。公司在控制成本方面取得進展。

達美正減少可載客量增長,以期提升收益率,從而抵禦利潤下滑的壓力。第三季調整後的EBITDAR邊際收益率上升了130個基點,至16.1%。燃料成本的下降促使營運利潤率提升約210個基點,同時工資支出有所下跌。建議可在66.00美元附近獲利,設置54.50美元作為止蝕位。

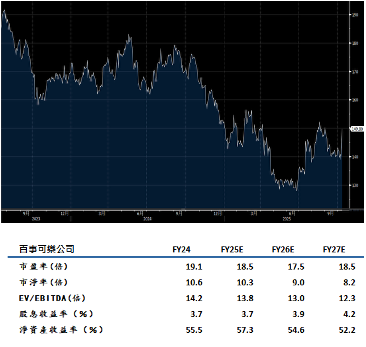

百事可樂(PEP.US)在艾略特管理公開呼籲要採取更大步伐的策略舉措,以提升專注度與營運效率,促使百事加速推行生產力提升計畫,並考慮在資本密集的北美飲品業務上實行再特許經營(refranchising)。目前的自然銷售與利潤增長已出現放緩,這對公司實現今年4-6%的營收增長與高單位數EPS增長的長期目標造成壓力。不過,我們預期百事仍將維持平衡的資本配置策略,包括持續發放股息,同時在業務上進行投資。

第三季高於預期的有效售價增長(實際上升4%而市場預期為3.6%)是推動百事在收入與可比EPS方面略超市場預期的關鍵因素;同時自然銷量下降3%則顯示北美地區包裝零食/食品與飲料業務的需求依然疲弱。這一銷量下跌,加上原材料、關稅及收購相關成本的上升,意味著公司需要更積極的產品創新與成本控制措施,才能實現年內核心EPS基本持平且與可比EPS增長一致的目標,並安撫尋求更好業績的激進投資者。建議可在169美元附近獲利,設置139美元作為止蝕位。