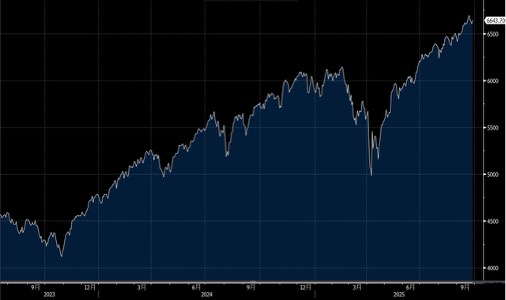

核心个人消费开支平减指数(Core PCE)按年维持增加2.9%,与市场估算一致,而8月份个人收入增加0.4%,优于预期升0.3%,显示最新通胀指标显示物价受控,消费依然强韧。今周市场的焦点将集中在周五公布的美国9月非农就业报告。过去几份报告的非农就业数据均远低于市场预期,就业增长趋势表明经济正在显著放缓,这为联储局进一步减息提供理据。大市方面,一周累计,道指下跌0.1%,标指及纳指分别下跌0.3%及0.7%。我们料S&P500指数将于6,400-6,800点之间上落。

美国新屋市场因建筑商提供低于6%的房贷利率以及日益增加的销售激励措施,提升了新屋的可负担性,导致8月合约签署出现显著上升。然而,二手市场的活跃度尚未显著改善,因为购屋成本高、房主长期居住意愿较强,二手市场受限因素依然存在。建筑商激励措施包括房贷利率买入下降(buydowns)与价格下调,这些都促成自2022年初以来新屋销售数量的最高位。相对而言,二手住宅销售仍在低迷,8月销售为2010年以来的低位。

新建房屋的中位价较前一年上升约2%,虽然7月的楼价回升部分受高价房销售比重上升影响,但整体新楼中位价仍落后于二手楼。建筑商在2021年为因应总房屋供应短缺而加快生产;新屋在库存占比在2022年达到高点32%,此后现有房源增加,导致新屋在库存占比降至约24%,这意味着建筑商可能需要以更具竞争力的价格战略及减少建筑供应,并使新生产规模因此放缓。如果以较低的建筑商抵押贷款利率与新房中位价进行比较,购屋者的中位收入现已比购买新建住宅所需的资格收入高出约20%,与长期的可负担性水平相符;然而二手楼市场的购买门槛仍偏高,仅约50%潜在买家的收入符合购买中位价现有住宅的资格。未售出、完工但尚未交屋的库存上升至全球金融危机以来的高位,同时激励措施与买入降低策略侵蚀利润率,使建筑商对新项目的开工有所收缩,建筑许可申请量亦下降至疫情后的低位。

美光科技(MU.US)第四季营收略超出初步展望的最高位,而下一季营收展望较上季预期高出5%,毛利率预计较上季提升约580个基点。人工智能需求将成为重点议题,因为数据中心相关销售现已占总营收的一半以上,且资本支出预测可能揭示未来HBM动态的方向。

第四季盈利表现比预期好23%,原因在于DRAM位元成长与NAND价格的上升,且存货水准健康。第四季HBM收入接近20亿美元,主要由AI产业的好景、好的良品率与产能扩张所推动,与市场共识大致一致。接下来HBM4的扩量阶段及再增加两家HBM客户(总计六家)在来年延展动力,因AI相关的HBM与LPDDR5 DRAM需求仍然旺盛。

较高HBM需求带动的内容密度增加与供给收紧都支持价格向上。建议可在177.00美元附近获利,设置146.00美元作为止蚀位。

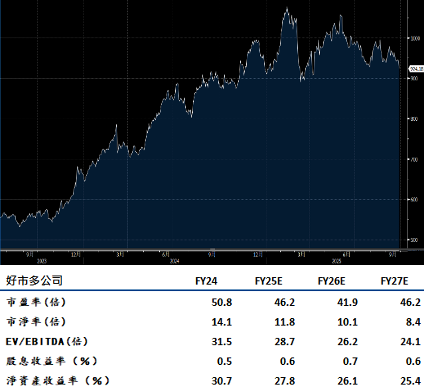

好市多(COST.US)营运表现稳健,因价格下调策略与会员基础使成本控制与效率提升有助于利润率。这家储仓式零售商展现出零售实力的模范,同店销售表现强劲,足以支持长期成长,价值感与寻宝式的购物体验也推动消费者到店与消费。公司能有效抵销关税压力,近一半以数码方式招募的新会员年龄在40岁以下,这是一个正面趋势。业绩展望显示,公司正透过与供应商谈判、调整商品组合、提升供应链与储仓效率等综合策略,价值至上的定位也得到顾客认同。客流成长超过顾客单金额增长,这一趋势预计在下一季延续。电子商务销售的增长也保持强劲。至于以执行长级会员贡献销售占比超过74%的情况,持续成长的现象令人鼓舞。市场预期同店销售增长为7.5%,推动总营收成长8.1%。公司能确保核心商品毛利率长期维持在10%至12%的范围。建议可在1,045.00美元附近获利,设置860.00美元作为止蚀位。