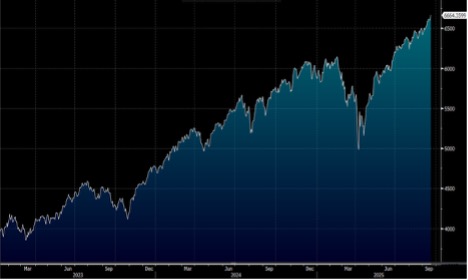

联储局减息后,市场对美企业绩前景信心增强,美股三大指数周五同创即市及收市历史新高。值得留意是,早前美国参议否决临时拨款法案,总统特朗普警告联邦政府10月或停摆,有指市场或因此陷短期波动。大市方面,一周累计,道指上升1.0%,标指及纳指分别上升1.2%及2.2%。我们料S&P500指数短线将于6,400-6,800点之间上落。

失业率仍然偏低,但有一些信号显示其可能会小幅上升,这会抑制消费增长,对相关产业与行业形成不利。失业救济申请人数的四星期移动平均自2024年1月低点以来上升了 17.9%,但仍略低于2023年的高点。失业救济申请人数通常在失业率上升之前就会上升。8月份的 Challenger 裁员人数比去年同期高出 13%,年初至今的累计水平为自2020年以来最高,较2024年前八个月高出 66%——显示市场仍有波动,尽管整体就业表现相对稳健。

美国制造业 PMI 为股市提供不明信号,ISM 的版本处于收缩区间,而 S&P 的指标则在扩张区间。两者变动方向的变化通常比水平更能预示股市动向,S&P 的指标正呈现上升趋势,而 ISM 则呈现下跌趋势。ISM 包含政府部门与大型跨国企业,而 S&P 的调查则以较多的中小企为主。

通缩的趋势停滞,GDP 增长在长期牛市能否持续发展的前提下,需要超越通胀。牛市(当估值在长期趋势上升)通常出现在实际经济增长超过通胀的情况下,但现时市场认为通胀将高于GDP增长直到2027年第一季。过去50年的主要熊市往往伴随通胀长期高于经济增长的情况,例如1970年代的油价飞升,通胀在1960年代后期开始加速,最终在60年尾超过经济增长,与股市在1968年见顶相呼应。

联邦快递(FDX.US) 在包裹运输环境方面,情况并没有外界预期的那么差,公司第一季国内包裹成长表现比市场预期高出约170基点。免税的“微型免税额”取消仍然是快递行业最大的风险,特别是对其国际业务而言。国内业务再加上较高的快递收益,使第一季盈利高于预期。

公司在完成其重大转型后成为一个更具弹性、产能更高、获利能力更强的包裹运输商,从一家膨胀且效率低下的一体化物流提供商转变而成。公司正在重组快递、地面与航空网路,收紧成本控制,并将不含卡车载运的贯通业务(Less-Than-Truckload, LTL)分拆。凭藉 DRIVE 与 Network 2.0 计划,公司预计在财政年度2026年再削减约10亿美元的成本。从长远看,这些精简营运的措施应该能在需求环境稳定后带动更高的利润率。建议可在264.00美元附近获利,设置217.00美元作为止蚀位。

Adobe (ADBE.US)的AI策略,是以 Firefly 产品实现变现,将在今年扮演关键角色。Adobe 的 Digital Media 业务,涵盖 Creative 及 Document Cloud 套装,占公司总销售额近 75%,并且在可预见的未来仍将是最大的贡献者。

Adobe 的稳健执行与日益增长的 AI 变现能力,最新业绩显示 Digital Media 单元的年度经常性收入有所改善,同时 AI 工具的变现速度加快。

Firefly 使用的加速与 GenStudio 的采用增长,预示着 AI 取得实质性进展,对财年 2026 的销售前景有利。销售增长将维持在高个位数到双位数的区间,这是因为 Adobe 越来越降低其产品的进入门槛,预期 1–2 年后将有显著的 AI 贡献。建议可在412.00美元附近获利,设置339.00美元作为止蚀位。