美国9月份密歇根大学消费信心指数初值由8月的58.2降至55.4的5月以来低位,差过预期的58,反映就业市场忧虑日益增加。8月美国CPI同比上升2.9%,环比上升0.4%,整体符合市场预期。核心CPI同比增长3.1%,环比增长0.3%,均与前值持平。其中,核心服务板块成为主要推升力量,机票价格创三年新高,汽车相关成本同比上涨,新车上涨0.66%,二手车上涨6%,汽车维修保养价格走高,体现消费端面临一定压力。与此同时,家居用品、服装等品类小幅上涨,整体未显示出全面通胀压力。

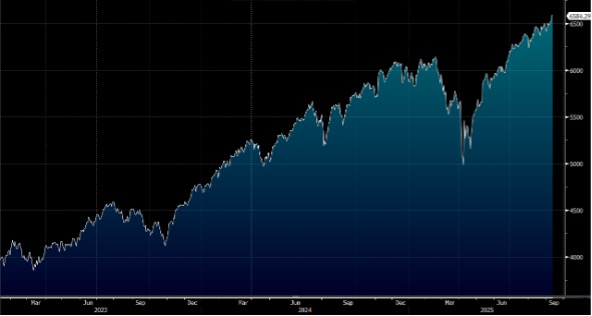

CPI公布后,市场迅速上调降息预期,市场押注美联储年底前降息75bp的概率接近90%,9月存在降息50bp的可能。美元指数短线跳水跌破97.6,黄金止跌反弹。美债收益率大幅走低,10年期收益率跌破4%,2年期收益率下行超8bp至3.48%,显示市场对宽松预期升温,标普500指数走高。整体来看,CPI符合预期强化了美联储在9月启动降息的确定性,并推动市场提前定价更为激进的降息路径。大摩料联储局今年剩下3次会议上全部减息,早前预计9月和12月各减息一次,每次25基点。大市方面,我们料S&P500指数将于6,400-6,800点之间上落。

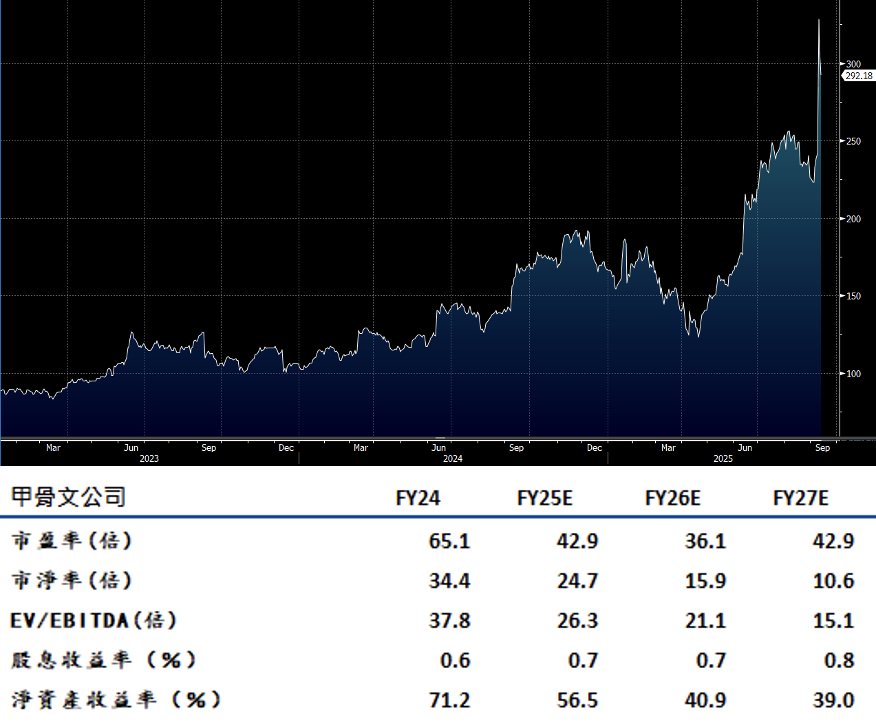

甲骨文(ORCL.US)上周公布2026财年第一季度业绩。虽然营收和每股收益不及预期,但AI业务显示增长前景极其亮眼。该公司与OpenAI签下的一笔巨额交易让订单额出现大幅增长,并对云基础设施业务给出了激进的增长预期。

甲骨文已与OpenAI、Meta、XAI等超大客户签署云合同,使剩余履约义务(RPO)大超预期,截至FY26Q1,RPO已达到4550亿美元,同比增长359%。其中包含与OpenAI签订的3000亿美元合同。AI基础设施持续供不应求,预计甲骨文将签署更多数十亿美元的客户合同。基于客户对甲骨文云基础设施的强劲需求,管理层预计云基础设施业务将在未来几年迅速扩张。公司大幅上调该业务的收入指引,预计本财年云IaaS收入将增长77%,达到180亿美元,到2030财年,收入将达到1440亿美元。甲骨文正从数据服务商向数据中心运营商转型,云订单增速爆发,快速跻身顶级云厂商行列,建议可在美元330.00附近获利,设置美元272.00作为止蚀位。

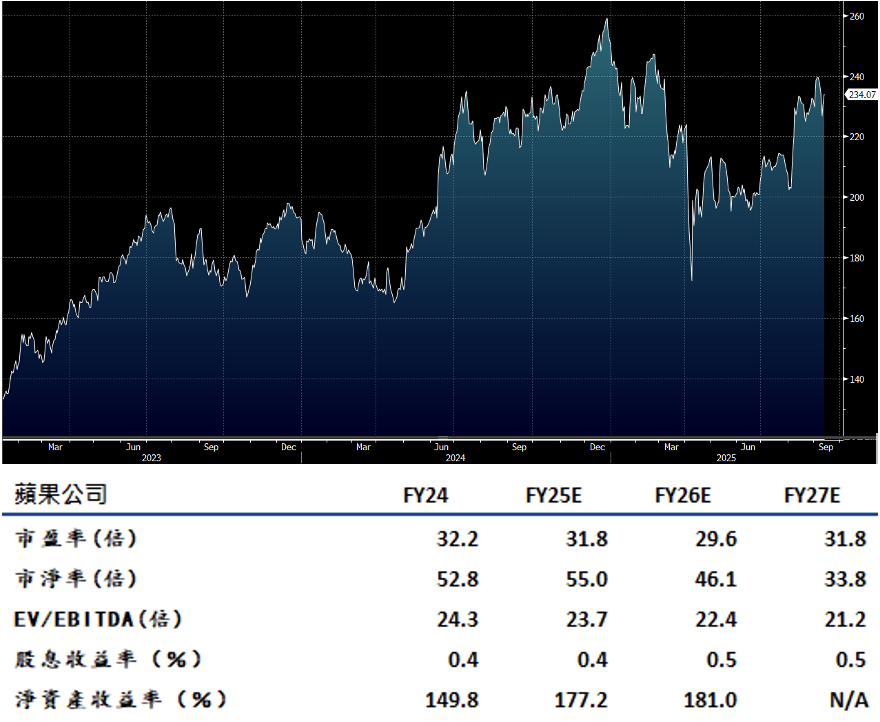

苹果(AAPL.US)9月10日召开秋季发布会,发布四款手机(iPhone 17系列、iPhone Air)、一款耳机新产品Airpods Pro3,同时发布三款智慧手表晶片。以上新品将于9月20日起发售。新品在晶片、显示、续航和材质等方面的升级延续了常规功能升级路径。AI的升级更多是通过与产品功能融合呈现,如AirPods Pro3的“即时翻译”“心率传感”等。

苹果通过披露“未来4年在美投资6000亿美元”的长期规划(含追加1000亿美元晶片领域投资),成功与美国相关部门达成共识,暂时豁免232法案下的100%关税税率。此外,谷歌反垄断案裁决结果显示,谷歌仍可通过支付费用维持苹果生态内默认搜寻引擎的地位。苹果每年约200亿美元的谷歌收入分成得以持续,且因续约周期缩短,苹果可通过引入竞争方(如必应)提升议价能力。此前4-8月压制苹果股价的两大核心外部风险已逐步落地,市场情绪约束有所缓解,我们对苹果的看法较前期谨慎态度转向乐观。建议可在美元264.00附近获利,设置美元218.00作为止蚀位。