個股分析

中国电力 (2380.HK)

简介

同时拥有火电、水电、核电及可再生能源资源的综合能源集团

分析

- 股息率预计超7%: 上半年利润约25.9亿元,同比增长0.65%。尽管水电板块受来水偏枯影响利润同比减少28.2%,但火电板块通过优化燃料成本及提升运营效率,实现税后盈利15.6亿元,同比增长18.4%。风电及光伏板块利润分别增长35%和46%,合计贡献利润占比超75%。全年股息率预计超7%。

- 聚焦清洁能源与储能: 公司业务涵盖水力、风力、光伏及火电,今年风光发电装机容量达14.82亿千瓦,首次超过火电。储能业务利润同比增133%,受益于国家政策支持。此外,通过国华江苏东台风电专案示范,公司推动老旧机组升级与再制造,形成“全生命周期绿色服务”体系。

- 绿色转型与政策红利: 公司2025-2027年收入预计年均增长5.5%,净利润年均增速达7.2%。非化石能源装机占比提升至61%,新型储能装机规模达7376万千瓦,较“十三五”末增长20倍。政策支援下,公司有望通过绿电交易和补贴回收缓解现金流压力。

| 股票代号 | 2380.HK |

|---|---|

| 股价 | 3.13港元 |

| 一手入场费 | 3,130港元 |

| 总市值 | 387亿港元 |

| 年初至今股价变化 | -1.3% |

| 2025财年1H收入 | 238.6亿元人民币 (YoY -9.9%) |

| 2025财年1H盈利 | 28.3亿元人民币(YoY +13.7%) |

| 预测盈利 | 41.0亿元人民币(YoY +2.0%) |

| 股息回报率 | 5.7厘 |

| 预测市盈率 | 8.5x vs 7.3x (过去2年平均) |

| 2025财年1H收入 | 收入占比 | YoY |

|---|---|---|

| 火电 | 40% | -18% |

| 水电 | 10% | -15% |

| 风电 | 29% | +17% |

| 光伏电 | 20% | +3% |

| 储能 | 1% | -83% |

看法:

中国电力凭藉火电扭亏、风电光电增长及储能布局,政策红利与技术升级驱动长期增长,同时高股息率(>7%)提供安全边际。

风险:

新能源电价下行

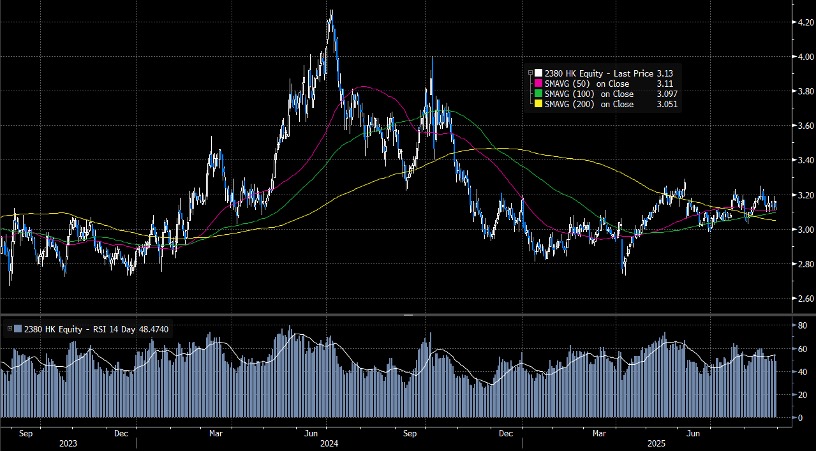

股价走势

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 3.13 港元

中线目标价: 3.55 港元

止蚀价: 2.95 港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼

Facebook

WhatsApp

Telegram

LinkedIn