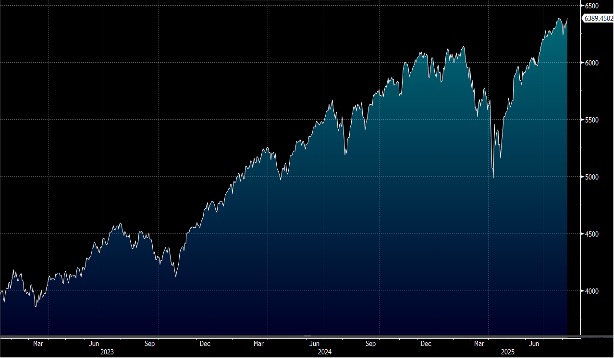

美股周五在重磅科企领涨下造好,得益于稳健的企业财报和俄乌停火预期。今周留意特朗普在8 月15 日在阿拉斯加与普京会晤,以及通胀及零售销售数据。大市方面,一周累计,道指上升1.3%,标指及纳指分别上升2.4%及3.9%。我们料S&P500 指数将于6,200-6,600 点之间上落。

美国今年以来汽车经销商的表现优于汽车制造商(OEM),这一趋势似乎将持续。原因在于经销商具有更具弹性的成本结构,且其业务重点在零件、维护、保险和融资上,这些领域在车辆需求出现波动时可以有效抵消市场的不确定性。特别是在需求出现提前释放、关税威胁以及9 月份电动车(EV)联邦税收抵免取消的背景下,经销商的多元化盈利模式提供了更强的适应力。Lithia(LAD.US) 、Group 1(GPI.US) 和Carvana(CVNA.US)在应对这些挑战方面位置较优。

在如此碎片化、规模仅为1.4 万亿美元的汽车零售行业,收购合并(M&A)活动正逐步升温。区域规模的扩大有助于提升效率、增强品牌认知度,并提供更好的员工晋升空间。在美国六大上市经销商中,Lithia、Penske(PAG.US)和Group 1走在前列,积极推动交易,既维护资产负债表的稳定,也促进业务增长。而CarMax(KMX.US)则大多保持观望状态,主要将资本用于股票回购,以巩固财务状况。

自2021 年以来,行业内已发生超过120 亿美元的并购交易,主要目标在于扩大规模、提升关键市场的营运效率。尽管交易热潮不断,行业营运商在有机投资和并购之间保持平衡,现金支出大致占总投资的65%,与历史保持一致。Lithia、Penske、Group 1 和Asbury Automotive(ABG.US)是最活跃的收购方,而CarMax 和Carvana 则更偏向于依靠内部成长策略推动业务发展。

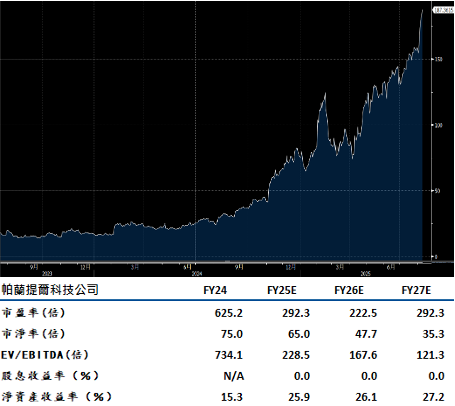

Palantir (PLTR.US)第二季签单额(billings)同比增长53%,显示公司正受惠于近期获得的合同订单,政府业务增长49%令人惊讶,尤其是在公司在海外市场取得强劲扩张的情况下。其全年展望中,预计美国商业部门将实现85%的增长,约达到12亿美元的营收规模,显示其AI平台(AIP)在吸引新客户方面取得了显著进展。

Palantir 计划在未来五年内将美国业务收入提升10 倍,这一目标显得较为雄心勃勃。鉴于其客户基础较小,且国际市场的增长速度较慢,尤其与Microsoft(MSFT.US)、Snowflake(SNOW.US)和Databricks 等提供类似LLM 能力的竞争对手相比,Palantir 可能需要进一步扩大合作伙伴生态圈,加强直销力度,才能更有效地与行业巨头抗衡,实现长期的业务扩展。建议可在212 美元附近获利,设置174 美元作为止蚀位。

AMD(AMD.US) 第二季销售业绩超出预期,主要得益于游戏业务的显著反弹。此外,第三季展望的改善则来自于数据中心业务的增长,但关键仍在于能否重新赢得在中国市场的MI308 销售,以及MI355 产品线的推进力度。

随着推理(Inference)需求的快速增长,预计AMD可能在2026年底左右开始逐步追平Nvidia(NVDA.US),成为AI 市场的重要竞争者。其成功依赖于MI400 系列的机架解决方案以及ZT(Zhaoxin 的收购)交易的落实,这将是推动AI 相关营收快速增长的关键因素。在AMD 近期的AI 技术展示中,持续展现其GPU 路线图的执行力,尤其是RoCm 平台的推广,已获得全球前十大超大规模云服务商中的七家采用,显示其在AI 硬体领域的努力取得明显进展。建议可在196 美元附近获利,设置161 美元作为止蚀位。