财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

据彭博引述知情人士报道,香港有大型银行如恒生银行(011)和交通银行(3328)已展开初步讨论,考虑建立一个专门处理不良债务的「坏账银行」,随后香港金管局否认有意设立,称本地银行信贷风险可控。

不良资产的集中处置有助降低了系统性金融风险,稳定了金融市场。回想上述措施有如当年内银处埋不良债务的方式,在1990年代末至2000年代初,由于国有企业改革、经济转型以及早期金融监管不足,导致大量不良贷款积累。四大国有银行(工商银行、农业银行、中国银行、建设银行)的平均不良贷款率一度高达20%至30%,严重影响银行业的稳健性与国际竞争力。

为解决这一问题,中国政府采取了一系列措施,其中最重要的一环是建立不良资产管理公司(Asset Management Companies, AMCs),专门负责处置不良债务。1999年,中国政府针对四大国有银行的不良资产问题,成立了四家不良资产管理公司,分别为:

最后,通过剥离不良资产,四大银行的不良贷款率大幅下降,资本充足率提升,为后续的上市奠定了基础。

金管局数据的估计,截至2025年3月底,不良贷款增至250亿美元,占总额的2%,创20年新高。惠誉预计今年底这一比率或攀升至2.3%,2026年继续恶化。「坏账银行」的成立,可将不良贷款以帐面价值或折扣价格转移至「坏账银行」。这一过程通常涉及银行界注资或发行债券,将不良资产从银行资产负债表中剥离。这方面也需要政府政策的支持,包括减免不良资产处置过程中的税费,对于债转股、资产证券化的参与条件放宽。

相较于银行,「坏账银行」通过专业管理,盘活不良资产,将低价值资产转化为可流动的资本,或帮助陷入困境的企业恢复经营能力。在完成不良资产处置后,「坏账银行」可拓展业务范围,包括经营不良资产、资产管理、证券投资等,同时可开展房地产投资、信托业务等,以实现了收入多元化,逐步转型为综合性金融服务公司。这部分的转型需要大量资金和人材的投入,只有在创新与风险管理之间找到平衡,「坏账银行」才能在竞争激烈的市场中长期生存并蓬勃发展。

是一家专注于微处理器与图形处理器设计和生产的跨国公司。

AMD有多重成长引擎,包括伺服器CPU的持续扩张、AI GPU的逐步普及,以及全系统整合的Helios平台。多元化产品策略和技术创新,使其具备竞争优势。

下游需求不及预期。

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价:155.61美元

中线目标价:175.00美元

止蚀价:146.00美元

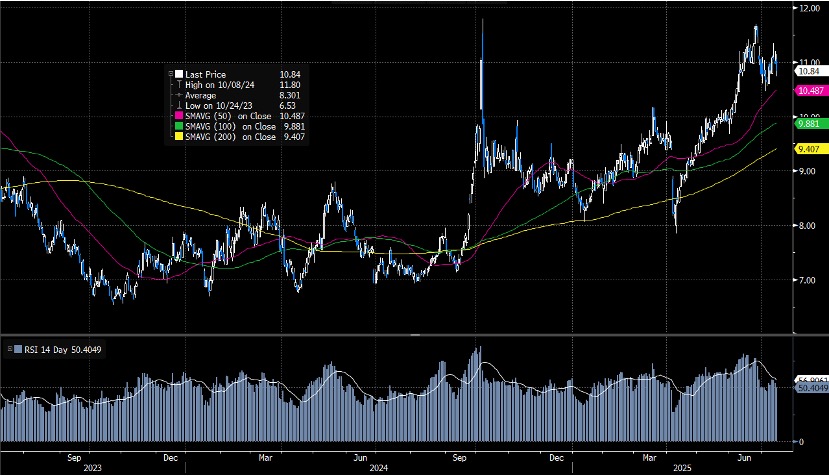

综合性企业,业务涵盖综合金融服务、先进智造、先进材料、新消费和新型城镇化等五大板块。

中信股份兼具金融与实业双轮驱动,业绩稳健、派息率高,且金融业务市场份额领先。

银行资产品质恶化及大宗商品价格下跌。

现价: 10.80港元

中线目标价: 12.00港元

止蚀价: 10.00港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。